身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 49 安全监控行业报告

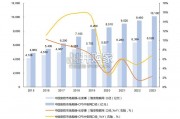

我国网络安全行业长期保持稳增长、快增长态势。工信部消息,2021年我国网络安全产业总体规模突破2000亿元,“十三五”时期年均增长率 达15%,产业综合实力快速提升。根据中国网络安全产业联盟数据,近三年我国网络安全市场整体保持稳健增长,2021年市场规模约为614亿元, 同比+15.4%,预计未来三年将保持15%+的增速,到2024年市场规模预计超1000亿人民币。据IDC数据显示,2021年全球网络安全IT总投资规 模为1687.7亿美元,有望在2026年增至2875.7亿美元。聚焦中国市场,预计2026年中国网络安全IT支出规模将达到318.6亿美元,全球占比约 为11.1%,五年CAGR约为21.2%(近全球两倍),市场前景广阔。两家权威机构的预测均表明未来五年我国网络安全行业稳增长、快增长的可 能性较强。客户结构方面,2022-2026的五年预测期内,市场终端行业用户结构相对稳定,政府、金融和电信行业占比最大,预计到2026年,三 者合计支出规模将超192.2亿美元,占比超中国网络安全总支出的六成。网络安全定义及基本分类。从广义角度看,网络安全主要保障网络中的硬件、软件与信息资源的安全性。网络安全上游为各类基础硬件、软件系 统、基础能力。中游则为网络安全的不同细分领域,下游就是网络安全的需求方。

网络安全可分为安全硬件、安全软件和安全服务三大类。网络 安全厂商位于产业链中游,通过提供硬件设备、安全软件和安全服务来为下游客户(政府、电信、金融行业为主)提供保护。按产品结构来看,网络安全市场可以划分为安全硬件市场、安全软件市场、安全服务市场。针对网络边界进行防护和隔离的产品以硬件形态为主, 如防火墙、入侵检测/防护等;针对主机和应用系统的产品以软件形态为主,如防病毒软件、终端安全软件等。网络安全服务主要解决客户在网络 安全服务方面实际需求,为客户提供网络安全咨询、托管、集成、培训等系列服务。全球网络安全行业向安全服务转型,我国网络安全支出结构不断优化。全球网络安全市场规模结构中,安全服务的比重远超过六成。中国的网络 安全起步较晚,目前仍然在高速发展期。从支出结构上看,安全硬件占比仍然在40%以上,但硬件占比在逐年降低,软件和服务占比在逐年提升。 网络安全行业的产品创新伴随着客户信息化建设进程而演进。在政企客户广泛采用云计算、大数据等技术之前,客户的信息化环境相对简单,有 三个特点:①网络环境主要是互联网、隔离或非隔离内网;②用户终端大量采用 PC 电脑,服务器数量较少;③政企应用主要是以 OA、CRM 和 ERP 等为主;此时针对信息化的安全防护更加注重网络边界的保护,行业主要以硬件、软件两类厂商为主。伴随着数字化转型,新技术、新系统 对网络安全的诉求变得日益复杂和精细化,自动化响应与安全服务相结合的网络安全解决方案将成为未来网络安全的主要发展趋势。

")

标签: 安全监控行业报告

相关文章

身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 49 安全监控行业报告

全球移动智能终端用户量巨大。2023 年 11 月国际电信 联盟(ITU)发布的《2023 年事实与数据》报告显示,全球 10 岁及以上人口中手机拥有...

2025-05-25 76 安全监控行业报告

分布式拒绝服务(Distributed Denial of Service, 简称 DDoS)是指将多台计算机联合起来作为攻击平台,通过 远程连接,利...

2025-05-02 73 安全监控行业报告

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 132 安全监控行业报告

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 127 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 103 安全监控行业报告

最新留言