自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 22 宠物行业报告

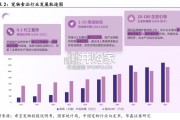

相比美国,我国宠物行业起步较晚,市场规模及渗透率仍有提升空间。发达国家宠物行业起 步早、发展较为成熟,其中美国是全球宠物经济第一大国,根据 APPA2021 年调查显示,2021 年美国共 9050 万家庭拥有宠物,渗透率从 1988 年的 56%增长至70%,宠物市场规模为 1236 亿美元/+19.31%,2018-2021 年 CAGR 达到 10.95%,疫情背景下仍逆势增长。而在我国, 20 世纪 90 年代随着小动物保护协会成立、“宠物伴侣”理念兴起以及 “皇家”、“玛氏”等 国际品牌进驻,宠物行业才步入启蒙阶段;如今随着国民经济的发展以及人们对于陪伴的精 神需求日渐凸显,行业正处于高速发展中。根据《中国宠物行业白皮书》,2021 年我国城镇 饲养犬猫的人数达到 6844 万/+8.74%,城镇宠物消费市场规模为 2490 亿元/+20.58%, 2012-2021 年 CAGR 为 24.88%。虽然近年来保持高速增长,但市场规模及渗透率较发达国 家仍有较大差距、提升空间广阔。宠物食品具备刚需属性,是宠物行业最大的细分市场,也将最先受益于宠物经济的发展。随 着规模扩大,宠物行业产业链也不断丰富,从宠物食品、宠物医疗拓展到宠物美容、宠物保 险、宠物殡葬等。从宠物生命周期的维度来看各细分子行业,宠物食品是饲养宠物的刚性需 求,涵盖宠物出生到死亡的全过程,使用频次最高,而宠物医疗、美容、殡葬等因个体特性、 宠物主偏好等存在消费差异、频次相对较低。

美国市场:根据 APPA 数据 2021 年美国宠物 食品市场规模达到 500 亿美元/+19.05%,在宠物消费市场中占比达到 40%;国内市场:根 据《中国宠物行业白皮书》2021 年宠物(犬猫)食品行业规模达到 1282 亿元/+13.45%, 2012-2021 年 CAGR 约为 26.28%,在我国宠物消费市场中占比为 51.50%。我国专业宠物食品渗透率仍有提升空间。当前国内用剩菜剩饭喂养宠物的比例仍然较高,根 据欧睿数据,2021 年我国专业狗粮、猫粮渗透率分别为 16.2%、29.9%,而美国则分别为 75.5%、89.8%。专业宠物食品与剩菜剩饭相比,具有营养全面、消化吸收率高、配方科学、 质量标准、饲喂使用方便、可预防某些疾病和延长寿命等不可替代的优点。伴随着养宠人群 科学喂养理念的提升,专业宠物食品的渗透率有望持续增长。宠物主呈现年轻化、高学历、高收入趋势,养宠消费力逐渐增强。根据《2021 年中国宠物 行业白皮书》统计,2021 年宠物主中 90 后、95 后占比分别达到 46.3%、22.9%,大专学历 及以上占比达到 89.7%(第七次全国人口普查中,全国劳动年龄人口大专及以上占比为 23.6%),月收入在 10000 元以上的宠物主占比超过 1/3,年轻化、高学历和高收入往往意 味着更高的消费能力和消费意愿。同时,超过一半的人群养宠时间不到三年,新养宠人群占 比较高意味着未来宠物消费的周期会更长。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 22 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 30 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 50 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 76 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 192 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 70 宠物行业报告

最新留言