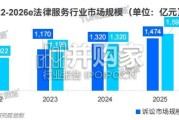

2022—2026年,法律服务市场总规模预计从1960亿元增长至3,540亿元, 年均复合增长率约15.9%,属于中速增长。合规业务、知识产权、出口管...

2026-04-27 31 服务业报告

社零按照消费类别可分为商品零售和餐饮收入,特点如下: 长期来看,社零数据结构稳定。商品零售和餐饮收入占比稳定。餐饮收入占比 10% 左右,商品零售占比 90%左右。两者同比变化走势与社零同比变化几乎一致。 短期来看,餐饮收入受疫情冲击更强,反弹强度也更剧烈。疫情期间餐饮收入在 社零中的份额骤降约 3 个百分点,后随着疫情好转,数据逐渐恢复向疫前水平回 归,但自 2022 年月份上海爆发疫情以来,餐饮收入占比再度收缩反弹。疫情扰动复苏进程,行业社零数据普遍修复至 2019 年同期水平。2022 年以来随 着新冠疫情变异毒株的出现,高传染性带来了更高的防疫成本。居民出行及相关 消费链条均收到了重大影响。社零数据中除了地产基建产业链数据仍未修复至 2019 年同期水平,其他品类普遍修复至疫情前同期水平,其中 2022 年 8 月社零 总额修复至 2019 年同期的 116.7%。估值角度来看,汽车行业估值快速提升,餐饮、纺服让仍有较大修复空间。餐饮收入及金银珠宝已修复至 2019 年同期 112.9%及 126.1%水平,而估值仅 有 2019 年同期 61%及 66%,疫情反复导致餐饮企业数据及线下消费持续受损,我们认为随着疫情常态化进程推进,相关板块估值提升空间较为可观。服务消费在疫情冲击及修复过程中弹性更足。

从居民消费支出来看,2020 年一季 度服务消费占比由 53.5%迅速下滑至 49.7%,随后在 2020Q2-2021Q3 持续修复, 截至 2022Q3 消费服务站占居民消费比仍只有 52.7%,仍有提升空间。同时占比变 化也体现出消费服务在疫情冲击及修复过程中弹性更足。整体来看,海外出行链修复具有以下几点特点:出行相关消费的恢复进展与出行 限制放开相关性更强。欧美美国德国政策放开时间相对较早游客恢复整体呈现短 期反弹,缓慢爬坡状态。入境游人数自 2021 年政策放宽修复至 2019 年 80%水平 后,虽然受到更为严重的第三波疫情冲击,但出行产业链修复并未收到较大冲击。 而亚洲的日本韩国由于开放较晚且尚未完全放开,截至 8 月日本入境游人数修复 至 2019 年同期 8%,而新加坡修复至 40%。餐饮产业链复合增速受疫情反复冲击不超一个月。综合观察欧洲及亚洲各国疫情 政策放开后,餐饮及出行链修复情况,餐饮产业链普遍呈现持续修复态势,并没 有因为政策变更发生较大变化。餐饮产业链修复对疫情的反复爆发会较为敏感, 复合增速一般会受到一个月的趋势改变影响。

")

标签: 服务业报告

相关文章

2022—2026年,法律服务市场总规模预计从1960亿元增长至3,540亿元, 年均复合增长率约15.9%,属于中速增长。合规业务、知识产权、出口管...

2026-04-27 31 服务业报告

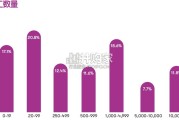

受访者列出的三大耗时工作分别是:被动性工作(28%)、内容创作(27%)以及成 效评估与报告撰写(20%)。在多数情况下,这些工作都可以通过 AI 工...

2026-02-25 60 服务业报告

资产运维具有几个特点。1)资产运维是典型的生产性服务业,轻资产 重服务,长期具备通胀属性,客户粘性高。短期受所在下游行业的景气 周期影响较大。2)中游...

2025-09-22 77 服务业报告

随着进入老龄化阶段,人的身体机能衰退加速、慢性疾病多发,根据2023年中国慢性病防控大会公布的 数据,我国60岁及以上人群慢性病的患病率超过78%。特...

2025-06-26 62 服务业报告

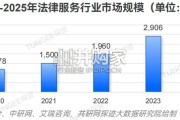

截至2024年底,中国法律服务行业市场规模达3,000亿元人民币,2019- 2024年复合增长率为14.3%,显著高于GDP增速。预计2025年市场...

2025-05-27 193 服务业报告

2023年全球身心能量疗愈市场规模为785.8亿美元,预计2024年至2030年期间的复合年增长率将达到26.2%,其中,心灵疗愈领域占据最大份额,达...

2025-05-22 229 服务业报告

最新留言