中国汽车出口已连续 5 年实现 100 万辆级增量,预计未来数年内出口仍是汽车批发最重 要的增长极。根据中汽协,2020 年前,中国汽车出口在 100...

2026-06-04 14 汽车行业报告

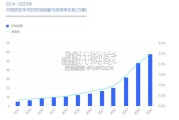

我国叉车销量已破百万,成为全球第一叉车消费市场。2015-2021 年是我国叉车行 业的快速发展期,国内销量保持快速增长,全球市场份额稳步提升。2019 年,面 对国际贸易保护主义、行业周期性调整不利因素影响,行业销售量呈现前高、中 低、后稳曲折向上的趋势。2020-2021 年虽然受到疫情的影响,但因国内复工状况 良好,且国家对“新基建”支持力度加大,叉车销量仍呈现快速增长趋势。2021 年我国叉车销量首次突破一百万辆,达到 109.94 万辆,居全球首位,同比增速达 37.38%,增长率高于全球平均水平。2022 年,受国内疫情反复影响,下游制造业 及仓储物流业需求较为疲软,叉车销量下滑至 104.8 万台,同比下降 4.68%。伴随 着疫情防控政策的优化和下游需求的逐步回暖,2023 年行业销量有望恢复增长态 势,叉车行业有望迎来新一轮景气周期。叉车下游行业覆盖广泛,制造业和仓储物流业为主要下游领域。

叉车行业产业链 上游主要为钢材、发动机、蓄电池、电机、电控、液压系统、轮胎等材料部件; 中游为叉车制造环节;下游涉及国民经济各个方面,主要应用于仓储物流、工业制造、交通运输、食品饮料、批发零售等领域。根据中国工程机械工业协会工业 车辆分会的统计,2020 年仓储物流业需求占比 20.48%,为占比最大的单一下游行 业;制造业需求分布较为广泛,覆盖电气机械(12.39%)、汽车(9.79%)、食品饮 料(8.25%)等行业,总体需求占比44.47%。制造业和仓储物流业需求共占比 64.95%, 构成叉车下游的主要需求。叉车行业的周期约为 3-4 年。我们用叉车产销量当月同比数据进行分析,可以看 到过去十多年叉车行业表现出明显的周期性。2009 年以来,我国叉车行业大致经 历了四轮周期,前几轮周期上行的主要驱动因素为:(1)2009-2011 年:“四万亿” 的投资刺激政策;(2)2012-2015 年:稳增长政策、地产支持政策等;(3)2016- 2019 年:供给侧改革;(4)2019 年四季度至今:信贷扩张,出口高增。

")

标签: 汽车行业报告

相关文章

中国汽车出口已连续 5 年实现 100 万辆级增量,预计未来数年内出口仍是汽车批发最重 要的增长极。根据中汽协,2020 年前,中国汽车出口在 100...

2026-06-04 14 汽车行业报告

全球新能源汽车市场呈现显著的区域分化格局,各主要市场在销量规模、 增长节奏及驱动机制上展现出差异化特征。中国作为全球最大新能源汽车市 场,2024年1...

2026-06-03 23 汽车行业报告

2025年,乘用车巩固整车出口的主体位置,占出口总量的85%,与2024年同期相比基本持平。出口178.13万辆,同比增长24.8%,占乘用车出口总量...

2026-06-02 26 汽车行业报告

理性务实的增换购中产:以35-45岁中年男性居多,多为BBA/豪华燃油车主,增换 购为主。他们对汽车参数了如指掌,是典型的“技术控”和“配置党”。重视...

2026-06-01 21 汽车行业报告

于男性长期主导中国车市,车企的设计思维、配置理念、营销思路等,纷纷围绕男性需求展 开,如车身线条设计会突出稳重、大气与高端,车辆配置会突出彩电、冰箱与...

2026-05-29 26 汽车行业报告

环卫无人是自动驾驶领域最大应用场景,2025 年环卫无人项目数量占比 30%。根 据新战略低速无人驾驶产业研究所数据,2025 年国内自动驾驶领域公开...

2026-05-29 28 汽车行业报告

最新留言