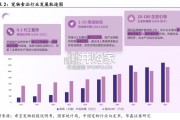

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

宠物产业在发达国家已拥有超过百年历史,形成了以宠物饲养、宠物食品、宠 物用品、宠物训练、宠物医疗等产品与服务组成的成熟产业体系。美国是全球最大 的宠物食品市场,2021 年美国宠物食品行业收入接近 440 亿美元,全球大多数领先 的宠物食品公司都位于美国,如 Mars Petcare Inc.、雀巢 Purina PetCare 和 JM Smucker。欧洲宠物市场规模亦十分可观,欧洲本土领先的宠物食品公司包括西班牙 的 Agrolimen SA,德国的 Deuerer 和 Heristo AG,以及发端于法国后被玛氏食品收 购的皇家宠物食品。加拿大作为北美另一成熟的宠物食品生产和消费国,在品牌建 设及产能布局方面亦处于全球领先地位,冠军及爱肯拿品牌市占率位居全球前十。随着全球供应链体系的发展与更迭,部分地区人力成本及原料的差异化优势不 断凸显,欧美虽在宠物食品生产销售方面起步较早,东南亚、南美及东亚地区的宠 物市场产业亦在近年来蓬勃发展,全球宠物食品生产格局迎来进一步的重构和变革。 丰富的渔业资源使得南美及东南亚等国家猫粮产业发展速度居于全球前列,带动其 宠物食品行业迅速和蓬勃发展。

成熟市场方面,美国、欧洲、日本三大成熟宠物食品国家行业集中度高,2021 年美国市场龙头雀巢、日本市场龙头玛氏、西欧及东欧市场龙头玛氏市占率分别为 28.2%/21.5%/24.7%/33.5%。长期以来,兼并收购是欧美宠物食品龙头企业发展的主 线策略,头部企业打入新兴市场方式较为激进,赋予其快速提升市场占有率的和生 产能力的客观条件。借力收购兼并打开市场及产能,专注品牌运作及市场认知成为 海外成熟宠物食品市场的发展特点,龙头强者恒强逻辑得到巩固。以美国为代表的北美宠物食品行业在 2017 年至 2021 年间的市场规模复合增速 约为 7.8%,2021 年美国宠物食品的市场规模约为 417 亿美元。由于新冠疫情冲击及 通货膨胀压力,美国的宠物行业在2019年来面临着较大的成本压力。欧洲市场方面, 2021 年欧洲犬猫宠物食品市场规模达 313 亿美元,同比增长 9.3%。通胀同样给欧洲 宠物食品生产和消费带来压力。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 28 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 47 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 75 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 172 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 67 宠物行业报告

最新留言