近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 31 纺织服装行业报告

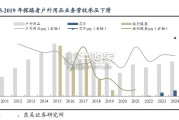

参考麦肯锡《2022中国时尚产业白皮书》,可将中国服装产业自2001年后分为3个阶段。2001-2010年:2001年中国加 入WTO,国内消费市场与世界接轨,服装出口外贸也取得快速发展,服装品牌商发力布局,年复合增速达到22.5%;201 0-2017年:以性价比为代表的国际快时尚品牌扩张内地市场,服装品牌商开始进行电商业务布局,年复合增速为13.9%; 2017年后,新一代消费群体登上舞台,个性化消费需求显现,受疫情影响,2020年后服装消费遇冷,年复合增速为-2.3 %。服装供应链业务链路本身相对较长,涵盖开发流程、成本管理流程、供应链计划流程、供应商管理流程等业务流,涉及服 装品牌商内部的设计开发、成衣采购、销售渠道管理等部门。此外,也需要多个外部主体参与,如面辅料供应商、成衣厂 商等。1)长业务链路下的批发、零售活动交杂和多参与主体对下游需求的多重预测及需求信息传递的时延问题使得服装 供应链自身牛鞭效应显著。2)服装品牌商内外部协作成本较高。服装供应链的内置问题,推动服装品牌商持续进行供应 链节点和流程双向优化。服装本身作为时尚商品,消费者对其需求存在鲜明差异性,也使其天然具备非标品的产品属性。与3C标品对比,时尚服 装门店的SKU数量较高,这与服装品牌商为满足服装消费者多样化的消费需求,积极寻求多SKU策略有关。然而从企业经 营角度出发,若企业库存较高,则会挤压自身资金流动性,加大企业压力。

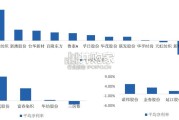

对比安踏与海澜之家财务指标可发现,库存周 转天数越高,企业流动比率则越低。因此在追逐多SKU策略同时,服装企业亦在强化自身库存管理和供应链快反等相关能 力,透过对比3C消费电子门店中SKU数量和单SKU库存深度,也可以发现,相较于标品消费品而言,快时尚服装企业更 偏向于多SK浅库存深度的商品策略。这种内生需求推动服装供应链向前变革。在淘宝、京东等中心化电商兴起后,以小红书为代表的内容电商和以抖音为代表的直播电商纷至沓来,服装品类线上化加 速。据《2022抖音电商服饰秋冬趋势报告》披露数据,2021年12月相比于2021年1月,服饰购买人群规模同比增长180 %以上,服饰购买订单数同比增长230%以上。 2022年穿类实物商品网上零售额同比增长3.5%,且服装鞋帽针纺织品的 网上零售额占比达到22.6%。服装品牌商也发力布局线上渠道,以李宁、海澜之家、森马服饰为例,2021年其线上收入 占比分别为28.4%、14.1%和42.2%,相较2017年分别增长9.6%、8.1%和16.1%。渠道与服装品牌方两侧同时助推服装 品类渠道多样化、线上化进程。渠道革新带来的是线上线下库存管理和线上渠道退换货政策,这影响服装品牌商进行供应 链设计、库存管理等供应链活动。

")

标签: 纺织服装行业报告

相关文章

近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 31 纺织服装行业报告

据 QYResearch 调研团队最新报告“全球塑料编织布产品市场报告 2025-2031”显示,预计 2031 年全球塑 料编织布产品市场规模将达到...

2025-10-28 37 纺织服装行业报告

中国西服行业发展历程体现了从模仿到创新、从标准化到个性化、从单一商务到多元场景的演进轨迹。头部品牌持续引领产业创新突破。从1980年代解决欧美版型&q...

2025-09-29 56 纺织服装行业报告

伯希和拟港股上市,户外热持续到何时?2025 年 4 月户外服饰品牌“伯 希和”在港交所递交招股说明书,2022-2024 年伯希和营收从 3.8 亿...

2025-09-11 68 纺织服装行业报告

与去年同期相比,休闲裤牛仔裤品类在商品数量、销售额、渗透率, 呈现增长态势。 裤装在各场景的社媒声量较去年同期均显著增长,休闲娱乐、运动 健身、日常通...

2025-09-02 43 纺织服装行业报告

最新留言