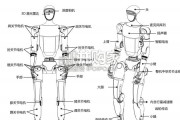

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 55 智能制造行业报告

中国造纸协会给出的2020年造纸年报显示,2020年中国纸及纸板产量是11,260万吨,同比增长4.6%,消费量为11,827万吨,较上年增长10.5%;2016- 2020年纸消费量,年复合增长率2.6%。 未来疫情对于纸消费量的影响会逐渐淡化,纸消费量将实现逐年正增长;近几年政策的持续推行,造纸行业已逐步往规范化和环保方向发展,政策影响逐 渐减弱;预计新媒体将对传统媒体形式进行取替,新闻纸的需求将逐年下滑,且幅度加大。中国文化纸2016-2020年复合增长率0.48%;随着中国无纸化以 及电子化的推进发展,加上双减政策的影响,中国对于文化纸的需求和消费量增速将会趋于平缓且逐年小幅下降,包装纸随着中国物流的发展及消费者对 网购接受程度提高会略有上升原,生活用纸消费量逐步提高;据头豹研究院预测,2025年,中国纸消费量将达14,774.9万吨,年复合增长率将达3.8%,市 场规模达7,212.6亿元。中国造纸行业企业众多行业分散,市场集中度低是纸行业的一大特点,大型造纸企业较少,大部分纸浆造纸企业规模较小,产品同质化问题严重,产能多 集中于低端产品。自2015年以来随着中国环保政策的出台,造纸门槛被提高,企业压力增大,造纸行业企业数逐年减少。

2020年规模以上的造纸企业实现 总利润458亿元,合计规模以上造纸企业2,409家,其中亏损企业有527家,占21.9%。 造纸行业根据产能划分能分为产能大于500万吨/年,100-500万吨/年和小于100万吨/年三大梯队;截止至2020年,中国造纸行业处于第一梯队年产能大于 500万吨的有玖龙纸业、理文造纸、晨鸣纸业和太阳控股四家企业;玖龙纸业造纸业务占比为100%,通过全球范围布局,积极扩大造纸产能在各地建有造 纸基地,现玖龙纸业产能已能达1,615万吨/年,产能位居中国第一位;造纸行业企业集中度低,拥有高产能的大型造纸较少。 随着中国经济的发展,政策的推行,纸业的集中度也慢慢提升,CR4约30%为低集中寡占型行业;纸行业一直以来是集中度相对较低的行业,行业较为分 散;行业门槛较低技术及资金水平要求低,有区域性的特点,地方小企业凭借低廉的价格和较强的本地订单盈利。过去,造纸行业无严格环保管控,行业 更为分散,2010年环保政策去产能后集中度稍有提升。近几年来因行业政策的变化,如禁废令、排放废水污染等,加以世界卫生问题因素的影响,行业经 营面临史无前例的考验,导致造纸行业中许多小型企业难以生存,面临淘汰,加速提高行业集中度。截止2020年,以年产能计算,玖龙纸业以年产能 1,615万吨纸及纸板暂列中国造纸企业第一,占总量14.3%,第二为理文造纸,年产量630.2万吨,其次是晨鸣纸业,577万吨/年。

标签: 智能制造行业报告

相关文章

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 55 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 33 智能制造行业报告

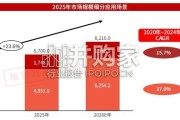

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 48 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 44 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 30 智能制造行业报告

机队更新:客机退役和减排降本是未来大规模进行机队替换的核心动因。据波音公司预测,当前在役客机中将有 21110架在2044年之前更新,占比当前在役客机...

2026-05-09 61 智能制造行业报告

最新留言