中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

全球PC行业处于成熟期,我国成为最大的PC消费市场。全球PC行业已进入成熟期,需求量预计每年将保持3%-5%的增速增长。自1959年拜耳首次商业化生产双酚A型聚碳酸酯Makrolon开始,聚碳酸酯的全球市场飞速发展。20世纪80年代之后,在全球制造业与化工技术变革的大背景下,聚碳酸酯产能在二十年间实现了接近30%的年均增长率。2005年至2010年年均增长率已经放缓至5.6%,2010 年在亚太地区特别是中国市场的带动下全球聚碳酸酯消费重现增势之后,2010年至2015年的年均增长率放缓至3.4%,整个行业已经进入成熟期。据产业网,2016 年全球消费量 433 万吨,市场规模高达 733亿人民币。据科思创预计,至2020年全球聚碳酸酯消费量将达470万吨。")

电子电气、板材和汽车领域是未来PC主要的消费增长点。全球PC的应用逐渐由光盘转向电子电气和汽车领域。2010年以前,PC的主要应用在光盘和消费品包装领域。随着聚碳酸酯行业自身的技术升级,互联网技术的进步、以及汽车轻量化的发展,从2010年到2015年,PC在光盘领域的消费组成由20%降低了9个百分点至11%,而电子电气升高6个百分点,汽车领域升高2个百分点。据Covestro预测,全球PC在光盘领域的消费量及组成将持续萎缩,而电子电气、汽车将成为驱动聚碳酸酯整体消费量持续上升的主要行业。

目前全球供应端呈现寡头格局,巨头扩产谨慎。全球聚碳酸酯供给高度集中。由于行业技术壁垒极高,全球聚碳酸酯市场长期由拜耳、沙比克、帝人、三菱、陶氏(斯泰隆2010年从陶氏分离出来,2015年改名为盛禧奥)等海外巨头占据,根据权威机构ICIS和拜耳统计,全球前5 家企业2016 年全球市占率 78%。据艾邦高分子统计,2016年全球聚碳酸酯年产能为546.1万吨,有效产能约为496万吨。

标签: 化工行业报告

相关文章

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

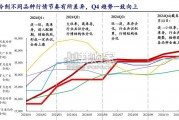

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

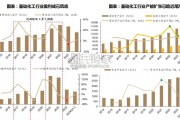

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 87 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

生物燃料泛指由生物质组成或转化的固体、液体或气体燃料。它是可再生能源 开发利用的重要方向,具有良好的可贮藏性和可运输性,可提供可替代石油的液体 燃料。...

2024-12-31 46 化工行业报告

艺术涂料的发展,有助于推动建设美丽中国。艺术涂料能够营造丰富多样的空间风格,从简约现代到古典奢华, 从温馨舒适到时尚前卫,满足不同人群对居住环境的个性...

2024-12-26 56 化工行业报告

最新留言