新型储能发展进入快车道。截至 2023 年底,全国已建成投 运新型储能项目累计装机规模达 3139 万千瓦/6687 万千瓦时。 2023 年,新增装...

2024-12-08 69 节能环保行业报告

排污费1982年开始实行,已有36年历史。改革开放后,生态环境的污染问题在高速增长的经济发展中日益凸显。1979年颁布的《中华人民共和国环境保护法(试行》中对超标准排污收费的原则规定是我国排污费制度的起源;1982年7月1日,国务院根据《中华人民共和国环境保护法(试行》制定了《征收排污费暂行办法》,开始以征收排污费形式对超标排放企事业单位征收排污费,以调控企业排污行为和筹集环境保护专项资金。2003年国务院颁布了《排污费征收使用管理条例》并于同年7月1日起实施,至此,我国初步形成了以征收排污费为主题、以相关税种和税收政策为辅助的国家税费制度体系。

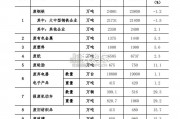

排污费占全国财政收入比例偏小。排污费实行期间我国共向1298.7万家排污单位征收排污费2667亿元,其中2003年(排污费制度改革)至2015年共征收排污费2038亿元,是前24年的3倍多。2015年全国征收的排污费占财政收入的比例为0.12%。2008年以来,我国排污费的规模就在190亿元左右徘徊,这与国家动辄上千亿、万亿的环保治理投资极不成比例。")

排污费构成中,国家重点监测的污染企业缴纳的排污费占比高。化工、冶金和发电三大行业缴纳的排污费比例较大。2015年,全国重点监测企业合计缴纳排污费88.89亿元,占全国缴纳排污费的49.8%。

排污收费制度法律位阶较低,执法刚性不足。排污费虽在一定程度上抑制了企业的乱排放行为,但在实际操作中却存在一些问题。对不缴、欠缴排污费的企业,环保部门仅有罚款权,没有强制执行权。在实际执法过程中,强制力不足又造成征收的随意性,使得罚款权难以落实,无法足额征收排污费。

标签: 节能环保行业报告

相关文章

新型储能发展进入快车道。截至 2023 年底,全国已建成投 运新型储能项目累计装机规模达 3139 万千瓦/6687 万千瓦时。 2023 年,新增装...

2024-12-08 69 节能环保行业报告

相比于 2023 年报告,本报告将各个国家的目标类型做进一步细化,在“碳 中和”、“净零排放”和“气候中性”三种类型的基础上增加以下类型(本报告下 述...

2024-11-20 85 节能环保行业报告

2003-2022 年,我国的垃圾焚烧规模已从 1.5 万吨/日增长至 80.5 万吨/日,无害化处理 能力中焚烧占比已从 7%上升至 73%,焚烧处...

2024-10-09 72 节能环保行业报告

价格改革的动因: 1)合理价值回归:①资源价值低估:中国人均水资源量为世界人均水平的35%,我国水价不及发达国家的1/4,北 京、上海和广州家庭水费支...

2024-10-06 108 节能环保行业报告

2023年,我国废钢铁、废有色金属、废塑料、废纸、废 轮胎、废弃电器电子产品、报废机动车、废旧纺织品、废玻 璃、废电池(铅酸电池除外)十个品种再生资源...

2024-09-03 148 节能环保行业报告

最新留言