Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

萌芽探索期:“电子竞技”传入中国生萌芽,99 号体育运动一时兴盛。1998 年,互联网在中国开发兴起。随后,“电子竞技”的概念从海外传入国内,第一批玩家开始接触电子竞技游戏《CS》与《星际争霸》。2000-2003 年,受WCG、CPL、ESWC等国际性电竞赛事高关注度与韩国成功电竞盈利模式 (电视台+电竞赛事+职业电竞协会) 示范效应的影响,央视与多家地方卫视设立游戏节目 (CCTV5《电子竞技世界》、旅游卫视《游戏东西》、东方卫视《游戏玩家》等),国内电竞行业一时兴盛不已。2003年11 月,国家体育总局承认电子竞技为中国正式开展的第99 个体育运动项目,电子竞技名正言顺地登上了大众舞台。")

冷却低潮期:互联网渠道难破广电禁令桎梏,金融危机致低潮袭来。2004 年4 月12 日,广电总局发布《关于禁止播出电视网络游戏类节目的通知》,电视台游戏节目全部被停播。该禁令意味着韩国成功电竞盈利模式 (电视台转播+高收视率+广告赞助变现) 几乎不可能在国内实现,失去核心盈利模式对于掌时逐渐进入黄金发展期的国内电竞行业造成致命打击。

高速成长期:网络环境成熟,政府支持与资本入局催生高速增长。2011 年起,随着《英雄联盟》等爆款网络电竞游戏的出现,电竞行业新的机遇出现 (根据Riot Games,2015 年3 月《英雄联盟》DAU 达到2,700 万)。相比过去,网络直播条件成熟以及用户网络观看习惯形成使得“网络直播+电竞赛事+赞助商”的电竞盈利模式成为可能。

电竞行业成为游戏行业重要细分领域。根据艾瑞咨询及DataEye 统计,国内电竞粉丝规模不断扩张,2016 年达1.2 亿人,同比增长33.3%,预计2020E 将达3.8 亿人。粉丝规模持续高增长的同时,国内电竞市场规模、市场渗透率 (国内电竞市场规模/国内游戏市场规模) 也在不断上升。国内电竞市场规模主要包括电竞游戏收入 (包括电竞游戏用户付费)、电竞衍生收入 (包括俱乐部、直播平台等)、电竞赛事收入 (包括门票、周边、赞助等)。根据艾瑞咨询及DataEye 数据,2016 年国内电竞市场规模为431 亿元人民币 (同比增长34.2%),预计2017E 市场规模将达到800 亿元人民币 (同比增长85.4%);预期国内电竞市场渗透率将由2015 年22.4%上升至2017E 的36.9%,电竞行业已经成为游戏行业的重要细分领域。

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

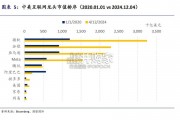

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言