远程火箭炮武器系统作为陆军进行远程突击作战的新型武器,可有效 填补身管火炮与战术导弹间的射程空白,作为新时期陆军武器“战争 之神”,火箭炮发射速度快,...

2024-11-12 56 军工行业报告

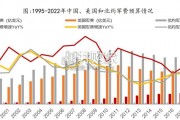

2017 年受市场无风险利率持续上行和资金面持续趋紧的影响,风险偏好下行,整体市场风格向盈利确定性高、估值低位的蓝筹切换。以10 年期国债收益率作为市场无风险利率的观测指标,在2016.10.21 达到阶段低点2.65%后便一路上行,市场风险偏好趋于低迷,期间代表盈利确定性较高、估值低位的上证50 指数震荡上行,而代表成长而确定性较弱、估值偏高的创业板指则持续下行。资金方面,同期银行间同业拆借利率从2016 年10 月的2.5%左右持续震荡走高至4.5%附近,资金成本提高,资金面持续趋紧。")

从行业角度也印证了市场风格的切换,盈利确定性较高的高ROE、低PE 板块领涨。以各板块2017 年中报财务数据进行统计观测:净资产收益率排名前三的行业分别为家电(10.03%)、食品饮料(9.61%)和银行(7.68%),板块估值最低的三个行业分别为银行(6.90)、房地产(17.86)和建筑(18.32)。军工板块的ROE(1.80%)位列29 个中信一级行业中最后一位,板块估值(83.20)位列第3 位,仅次于机械和通信,ROE/PE(0.02)则是29 个行业中最末一名。

军工板块的估值在逐渐回调,估值水平已回落到70 倍左右。年内国防军工行业动态市盈率(TTM)均值达95 倍,由年初的120 倍降到年末的70 倍左右;市净率均值在3.7 倍左右,由年初4.3 倍降到年末的3.3 倍。目前军工估值水平已处于近三年的低位。

受这两年军工板块整体估值回调明显的影响,军工板块占A 股市值占比略有下降。军工企业在A 股中市值比率2012 年处在1.5%~2%,2015 年和2016 年是军工板块估值较高的两年,市值比率最高达到3.2%,2017 年稳定在2%~2.5%之间。

标签: 军工行业报告

相关文章

远程火箭炮武器系统作为陆军进行远程突击作战的新型武器,可有效 填补身管火炮与战术导弹间的射程空白,作为新时期陆军武器“战争 之神”,火箭炮发射速度快,...

2024-11-12 56 军工行业报告

火箭武器系统是陆军重要的火力打击武器,以火力猛烈、密集著称,具有射程远、威力大、 机动性好、反应快等优势,是各国竞相发展的火力打击装备。火箭武器系统由...

2024-10-28 74 军工行业报告

美国2024财年国防部要求306亿美元用于弹药及导弹采办,金额较上一年增加了24%;占全部武器系统采办及研发经费的9.7%,较23年上涨 0.9pct...

2024-10-08 66 军工行业报告

2024年全国财政安排国防支出预算16655.4亿元,增幅7.2%。我们认为,在当今世界“百年未有之大变局”背景下,面对复 杂和严峻的国际安全形势,“...

2024-10-04 102 军工行业报告

地缘冲突加剧,世界军费不断增长。1998—2023年,世界军费支出持续增长,23年全球军费支出达2.39万亿美元,增 长了6.19%(较22年+3.1...

2024-08-28 109 军工行业报告

最新留言