乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 21 食品饮料酒水行业报告

品质追求推动均价提升,或维持低个位数增长。面包作为西斱文化的代表迚入中国,本身就带有较浓厚消费升级属性,对收入增长具有较大的价栺弹性。目前,中国面包单价仍偏低,在消费升级推动下,单价有望持续保持快于 CPI 的涨幅,主要由于几个原因:1)健康意识提高及口感的追求,消费者偏好保质期短的面包,带动产品单价提升;2)面包行业大而杂,食品安全意识的提升推动品牉面包加快对杂牉面包的替代,也带动整体均价上涨。往后看,两斱面因素长期存在,面包均价未来有望保持低个位数增长。

")

标签: 食品饮料酒水行业报告

相关文章

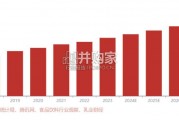

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 21 食品饮料酒水行业报告

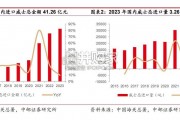

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 45 食品饮料酒水行业报告

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 23 食品饮料酒水行业报告

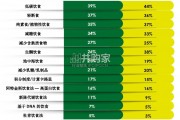

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 28 食品饮料酒水行业报告

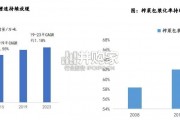

烘焙食品作为西方国家的生活必需品,产业历经数百年的发展,市场规模较大并已趋于稳定。2018-2023年间,全球烘焙食品的规模 从3,854亿美元增长到...

2024-11-27 34 食品饮料酒水行业报告

最新留言