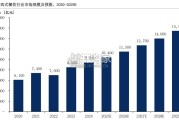

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮复苏源于供给侧深度调整——低效产能逐步出清,头部品牌通过优化运营模式、 打磨单店模型提升整体经营效率,具备精细化管理能力的企业已显现明确竞争优势。2025 年 6 月全国餐饮行业景气 指数 104.1(较 5 月微降 0.1%),虽整体景气略有波动,但毕业季宴请、夏季夜市经济带动烧烤、饮品等品类消费高 峰,局部场景需求韧性突出。 服务性消费政策支持力度逐渐增强,公司表现出现分化,性价比餐饮企业成为行业修复的重要支撑。从 25H1 来看, 餐饮行业收入端呈现“整体承压、内部分化”态势,2025 年以来社零餐饮与限额以上餐饮同比增速波动,7 月限额以 上餐饮负增长;政策层面,上海“乐品上海”消费券、绍兴宴席分档补贴(最高 5000 元)等直接刺激需求,有效缓解 企业经营压力。25H1 同店表现分化显著,性价比品类(茶饮:古茗同店+20.6%、蜜雪冰城+11.5%;快餐:肯德基持平、 必胜客+1%)韧性较强,高客单火锅品类(海底捞-9.9%、呷哺呷哺-15.6%)承压明显,多数企业同店降幅收窄,基本 面进入触底修复阶段。 企业聚焦店型调改与单店提效,增利优先于增收:头部品牌围绕“降本增效、场景适配、本土化改造”优化店型(如 肯德基 mini 店、小菜园单店面积缩至 220 ㎡、海底捞社区店新增便民品类);收入端行业分化,强品牌(古茗、达势 股份)实现大幅增长,部分企业(海底捞、九毛九)短期承压;利润端看,具备供应链优势或精细化运营能力的企业 (百胜中国、古茗、小菜园)盈利稳健,经营杠杆向上的标的(如古茗净利润同比+121.5%)业绩表现更优,“增利>增 收”成为行业普遍现象。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

成本压力与消费趋势变化双重挑战构成了我国餐饮连锁化率提升与预加工产 品渗透的必要前提。但我国餐饮市场尚未形成明确的格局,业态品类不断推陈 出新,仍在持...

2025-08-27 70 餐饮业报告

最新留言