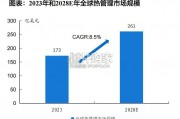

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 107 智能制造行业报告

核电招标总体平稳,后续有望常态化。自2015 年8 台核电机组获批后,国内核电机组招标便体现出常态化的趋势,在建项目与筹备项目的招标都在陆续进行,尽管个别月份或因特定机组集中招标而出现一定波动,但招标总体呈现常态化、稳中有升的趋势。图4 为2016~2017 年各月国内核电机组招标与中标数量统计,其中2016 年7 月受防城港3/4 号机组集中进行非主设备招标影响出现较大波动。")

防城港3/4、田湾5/6、红沿河5/6、福清5/6 等在建项目招标占比较高,招标安排与机组建设进度的相关性较强。2015 年红沿河5/6 号机组率先获得批复并开建,随后福清5/6、防城港3/4、田湾5/6 相继获批并开建,其中田湾6 号机组与防城港4 号机组开工节点较获批时间相距半年以上,如表2。从招标与中标量来看,防城港3/4 号机组最多,紧随其后的为田湾5/6,此外红沿河5/6 以及福清5/6 招标与中标量也较多,如图5 与6。我们认为,核电机组非主设备招标一般与机组建设进度密切相关,红沿河5/6 及福清5/6 较防城港3/4 与田湾5/6 早开建9 个月,其密集招标期在2015 年即已到来。

部分备建机组招标数量较多,有望率先启动建设。从目前尚未开建核电机组招标中标情况来看,国核示范电站1/2号机组、徐大堡1/2 号机组、陆丰1/2 号机组、三门3/4 号机组、海阳3/4 号机组等核电项目招标与中标量较多,考虑招标与建设之间的相关性,上述机组有望率先得到批复并开建。表3 为我们预计的后续核电机组开建顺序。

标签: 新能源及电力行业报告 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 107 智能制造行业报告

2023 年,全球可再生能源新增装机容量再创新高,达到 473GW,同比增长 13.9%,可 再生能源总装机容量达到 3.87TW。太阳能和风能继续主...

2025-01-13 74 新能源及电力行业报告

液态锂电池过热容易失控,产生各类安全问题。在使用过程中,过度充电、撞击、短 路、泡水等因素会导致电池热失控,导致燃烧、爆炸等安全风险。当液态电池温度上...

2025-01-13 99 新能源及电力行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 53 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 88 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 76 智能制造行业报告

最新留言