2026年全球头部人形机器人企业(特斯拉、优必选、宇树、智元等)合计规划产能突破10万台,实 际下线交付预计达4-6万台,首次形成规模化供应能力。混合...

2026-07-07 51 智能制造行业报告

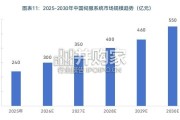

从全球视角看,2010-2024年工业机器人装机量呈长期上升趋势,2024年达54.2万台,较2010年的12.1万台增长约3.48倍。增速(yoy)呈现波 动特征:2011年因产业复苏增速超30%,2020年受疫情影响基本保持持平。2021-2022年随新能源、电子产业需求显现,整体呈现增长趋势 (2021年yoy≈35%),2023-2024年增速逐步回归理性(2024年yoy≈0.2%)。 中国市场的增长动能更为强劲:2010-2024年工业机器人装机量从1.5万台跃升至29.5万台,2024年装机量占全球的54.2%(2010年仅占12.4%), 成为全球工业机器人增长的核心引擎。增速方面,中国呈现出“政策驱动+产业升级”的双轮拉动特征:2015年提出“中国制造2025”政策, 2020年疫情后制造业智能化改造需求释放,2021-2022年yoy分别为59.26%和8.18%,2024年虽有放缓但仍保持正增长(yoy≈6.77%)。从结构 差异看,全球装机量在2010-2024年的复合增速约11.3%,而中国复合增速达23.72%,显著快于全球。这一差距源于中国制造业由人口红利向工 程师红利转型,以及新能源汽车/光伏等新兴产业崛起等独特产业环境,使得工业机器人在焊接、搬运、装配等场景的渗透率快速提升。

-第1张图片")

标签: 智能制造行业报告

相关文章

2026年全球头部人形机器人企业(特斯拉、优必选、宇树、智元等)合计规划产能突破10万台,实 际下线交付预计达4-6万台,首次形成规模化供应能力。混合...

2026-07-07 51 智能制造行业报告

丝杠是一种将旋转运动转变为直线运动的关键传动部件,常见于各类需 直线运动的设备中。工作时,电机通过联轴器驱动丝杠轴旋转,轴上的螺母在 螺旋螺纹引导下进...

2026-07-06 36 智能制造行业报告

传统风冷系统难以满足高功率芯片的散热需求,液冷技术成为重要解决方案。 从机架维度来看,单机柜功率密度也在快速提升,早期 A100 GPU 组成的机柜功...

2026-06-26 46 智能制造行业报告

技术维度上,特斯拉 Optimus Gen-2 于 2025 年下半年进入弗里蒙特工厂实测, 执行电池分装、物料搬运等任务;Figure 02 与宝马...

2026-06-16 150 智能制造行业报告

今天,人形机器人正站在与汽车相似的历史起点上。它不 再是一个遥不可及的科幻概念,而是正在从实验室走向工厂、 从工厂走向家庭、从家庭走向人类社会每个角落...

2026-06-16 76 智能制造行业报告

从需求侧看,市场增长的动力结构正在重塑。传统工业自动化仍是基本盘,但以人形机器人和高端制造为代表的新需求正成 为核心引擎。这直接推动伺服系统向更高性能...

2026-06-15 69 智能制造行业报告

最新留言