在AI、5G、物联网等趋势的引领下,集成电路行业蓬勃发展,晶圆代工市场也随之持续增长。根据TechInsights数据,2021-2028年, 全球晶...

2025-01-19 2 电子行业报告

半导体产业整体景气回升,设备市场波动更敏感。半导体产业作为一个非常成熟的行业,具备较为明显的周期性。从半导体市场销售额的角度来看,2005 年以来,全球半导体产业在2009,2012 和2016 年均开启了新一轮的景气周期。根据WSTS的数据,2017 年全球销售额首次超过4000 亿美元大关,同比增长22%。考虑到数据中心、人工智能、汽车电子、无人驾驶等主题对半导体的需求持续增长,2018 年全球主要行业协会继续维持行业较高增速的判断。

根据半导体供应链和库存特点,上游对景气度的反馈相比下游通常存在放大效应。半导体设备作为产业链上游环节,整体的景气周期与半导体终端市场的周期基本同步,但波动性显著提高,如图1 所示。主要的原因是景气度决定了下游工厂扩产进程,而半导体设备作为高投入(扩产成本约占80%)的长期资本(长期折旧摊销),订单的波动对景气度的变化较为敏感,因此对于半导体设备板块的投资需要把握景气周期的时间节点,顺势而为。

晶圆处理设备占据设备市场八成以上份额,且随着工艺升级有望进一步提高。半导体设备按不同工序可以分为晶圆处理设备、封装设备、测试设备和其他设备,其中晶圆处理设备由于技术最复杂,因此占据了市场80%以上的份额。按照摩尔定律,集成电路的精度和密度会越来越高,这对晶圆制造设备提出了更高的要求。一方面,技术上需要更先进的设备进行处理,这将反映在设备更高的单价上,如中芯国际向ASML 购买的最新EUV 光刻机一台就需要1.2 亿美元;另一方面,随着工艺升级,多次曝光逐步取代单次曝光,另外在刻蚀机、清洗机等设备的数量和使用频率也将越来越高,这将反映在设备订单数量的提高。根据SEMI 测算,2018 年晶圆处理设备的份额将从17 年的80.5%上升到81.8%。")

随着集成电路制程工艺节点越来越先进,对实际制造的几个环节也提出了新要求,清洗环节的重要性日益凸显。清洗的关键性则是由于随着特征尺寸的不断缩小,半导体对杂质含量越来越敏感,而半导体制造中不可避免会引入一些颗粒、有机物、金属和氧化物等污染物。为了减少杂质对芯片良率的影响,实际生产中不仅仅需要提高单次的清洗效率,还需要在几乎所有制程前后都频繁的进行清洗,清洗步骤约占整体步骤的33%。根据TMR2015 年研究报告,全球半导体晶圆清洗设备市场前三名为SCREEN、东京电子和LAM,合计占据市场87.7%的份额。考虑到半导体设备高昂的基础成本和独立验证的困难性,与当地制造厂商联合研发是目前各大厂商的共同策略。

清洗方案大体上可以分为干法和湿法两类,区别就在于是通过化学试剂清洗还是物理力来清洗。目前硅片清洗中,湿法清洗为主流方案,占整个清洗制程90%以上,如RCA 清洗就是过去25 年来最具代表性的湿法清洗工艺。但湿法清洗由于使用相对多的化学试剂,也存在晶片损伤、化学污染和二次交叉污染等问题,而干法清洗虽然环境友好、化学用量少,但清洗控制要求和成本较高,难以大量应用于半导体生产中。因此实际的半导体产线上通常是以湿法清洗为主,少量特定步骤采用干法清洗相结合的方式互补所短,构建半导体制造的清洗方案。

相关文章

在AI、5G、物联网等趋势的引领下,集成电路行业蓬勃发展,晶圆代工市场也随之持续增长。根据TechInsights数据,2021-2028年, 全球晶...

2025-01-19 2 电子行业报告

厨房小家电市场成熟,根据奥维推总数据,16-19年厨房小家电整体市场零售额维持个位数增速, 除22年在爆品空气炸锅+抖音渠道放量的带动下增速为正外,2...

2025-01-16 95 电子行业报告

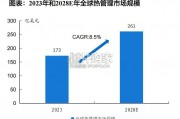

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

2024 年,在“并购六条”、“科创板八条”等利好政策推动下,中国半导体行业的并购交 易逐渐活跃起来。我们期待半导体行业将迎来一系列高质量的整合,进而...

2025-01-15 143 电子行业报告

小米空冰洗业务规模保持高增速,驱动 IoT 部门增长。销量上,小米空调在 2021-2024年H1增速保持在40%以上,2024年前三季度空调销量规模...

2025-01-11 41 电子行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

最新留言