Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

技术、人口、资本、政策,是构成长视频行业发展四大核心驱动力。从PC端到移动端,从2G/3G到4G,从70/80后到90/00后(Z世代网络原住民),从UGC到PPC/PGC/PUGC,从盗版泛滥到全面正版化,从版权购买到独播+自制,从VC/PE融资到IPO+集团注资,从“免费+广告”到“付费+广告”,多重因素叠加交织,推动中国长视频行业快速迭代进化。

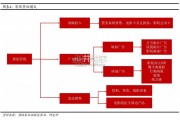

免费UGC内容主导(2004-2010年)、版权大战(2010-2014年)、独播+自制(2014-2019年)、生态与体系的竞争(2019-)是中国在线视频行业正在经历的4大发展阶段。每一竞争阶段都在重塑格局,目前初步形成以综合视频平台(爱奇艺、腾讯视频、优酷)+垂直视频平台(芒果TV+哔哩哔哩)+后进者(头条系等)的“3+2+N”竞争格局。行业渗透率提升阶段(视频用户渗透率、付费用户渗透率),属于增量竞争,蓝海市场,更多拼创新;市占率提升和分化阶段(非对称性竞争、市占率拉开差距),红海市场,更多拼生态(比如大会员体系)。考虑集团实力、内容类型化、模式创新,寡头垄断格局将长期存在。每一世代渠道变革,又会重新打破旧媒体时代的格局,所谓“分久必合、合久必分”。

长视频平台遵循规模经济效应,构成了成长期高估值体系的逻辑基础。内容端初始投入成本高,发行端连接越来越广的渠道,渠道端覆盖越来越多用户,可实现内容边际成本递减,即规模经济效应。视频平台可以运用“微笑曲线理论”的内容策略,即紧紧抓住内容产业关键两端,一端是IP和创意策划,一端是渠道和宣发,通过定制/自制,实现更快速、更具规模的高质量内容生产和供应。

渠道的变革,巨头的崛起。在线视频是高渗透、高时长的第一大在线娱乐方式,根据Questmobile,截至2018年6月MAU已超10亿,使用时长占比达9.2%,仅次于即时通讯。在线视频行业正处于加速货币化阶段,付费会员渗透率提升空间大。在线视频正在替代和重构电视媒体,正涌现一批新巨头。而何时扭亏为盈,取决于发展阶段、竞争格局(关键)、生态体系(关键)、内容策略(关键)、摊销政策、技术变革。关键变量变化,会引发用户规模经济效应和定价能力的变化。")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

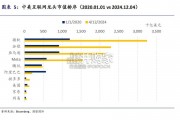

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言