大型语言模型是生成或嵌入式文本的基础模型 (一种大型神经网络)。它们生成的文本可以通过为其 提供起点或“提示”来进行调节,从而使其能够用自然 语言或代...

2025-01-17 64 人工智能AI行业报告

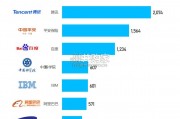

新品竞相发布,AI 芯片行业格局渐趋明朗。AI 芯片设计是人工智能产业链的重要一环。自2017 年5 月以来,各AI 芯片厂商的新品竞相发布,经过一年多的发展,各环节分工逐渐明显。AI 芯片的应用场景不再局限于云端,部署于智能手机、安防摄像头、及自动驾驶汽车等终端的各项产品日趋丰富。除了追求性能提升外,AI 芯片也逐渐专注于特殊场景的优化。

AI 芯片市场规模:未来五年有接近10 倍的增长,2022 年将达到352 亿美元根据我们对相关上市AI 芯片公司的收入统计,及对AI 在各场景中渗透率的估算,2017年AI 芯片市场规模已达到39.1 亿美元。")

云端训练芯片:TPU 很难撼动Nvidia GPU 的垄断地位。训练是指通过大量的数据样本,代入神经网络模型运算并反复迭代,来获得各神经元“正确”权重参数的过程。CPU 由于计算单元少,并行计算能力较弱,不适合直接执行训练任务,因此训练一般采用“CPU+加速芯片”的异构计算模式。目前Nvidia 的GPU+CUDA计算平台是最成熟的AI 训练方案。

Nvidia GPU 在云端训练芯片中占据领导者地位。GPU 最初只服务于图形处理加速,为了使GPU 能够更好地用于通用计算,Nvidia 开发了CUDA 计算平台。CUDA 对各种主流学习框架的兼容性最好,成为Nvidia 的核心竞争力之一。目前Nvidia GPU 已发展到第六代Volta架构,5120 个CUDA 核心提供了超120 TFLOPS 深度学习算力,带宽高达900GB/s,以其优异的性能继续在全球领先。

在GPU 之外,云端训练的新入竞争者是TPU。Google 在去年正式发布了其TPU 芯片,并在二代产品中开始提供对训练的支持,但比较下来,GPU 仍然拥有最强大的带宽(900GB/s,保证数据吞吐量)和极高的深度学习计算能力(120 TFLOPS vs. TPUv2 45 TFLOPS),在功耗上也并没有太大劣势(TPU 进行训练时,引入浮点数计算,需要逾200W 的功耗,远不及推断操作节能)。目前TPU 只提供按时长付费使用的方式,并不对外直接销售,市占率暂时也难以和Nvidia GPU 匹敌。

标签: TMT行业报告 人工智能AI行业报告

相关文章

大型语言模型是生成或嵌入式文本的基础模型 (一种大型神经网络)。它们生成的文本可以通过为其 提供起点或“提示”来进行调节,从而使其能够用自然 语言或代...

2025-01-17 64 人工智能AI行业报告

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

大模型快速发展,网信办数据显示,截至2024年7月30日,全国范围内通过登记备案的行业大模型有136款,占比达69%。行业大 模型深度赋能教育、金融、...

2025-01-08 76 人工智能AI行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

最新留言