新型储能发展进入快车道。截至 2023 年底,全国已建成投 运新型储能项目累计装机规模达 3139 万千瓦/6687 万千瓦时。 2023 年,新增装...

2024-12-08 67 节能环保行业报告

2001 年以来总需求稳中下降,化工、石油业占比 73%。根据EPA数据(如无特殊说明,美国危废数据均来自EPA),自21世纪开始,美国的危险废物处置进入成熟期,产量及处置量稳中下降,2015年美国危废产量3365万吨,比2001年的4055万吨下降了17%。美国危废产量的跟工业结构调整和清洁生产推进有关。从危废处置供给端看,行业集中度提升,处置点数量下降,单体处置规模不断上升。

化工、石油产废占比 73%、导致液态危废占比达到 80%。从上游产废行业看,过去十年美国各行业产废量相对稳定,化工和石油炼制是产废量最大的两个行业,合计产废量占比达到73%。从产废形态看,美国危废中80%左右是液态危废。

深井灌注快速替代废液处置,2015 年处置量占比超 70%。美国深井灌注处置占比超过70%。从处置方式上来分,美国危废处置方式主要以深井灌注为主(71.76%,2015年),另有废液处置、回收利用(包含能量回收、金属回收、溶剂回收;合计10%,2015年)、焚烧(3.4%,2015年)填埋(3.81%,2015年)等。")

液态危废深井灌注占88%,固体危废处置方式相对均衡。由于液态危废产量处置量大,对整体影响较重。拆开来看,液态危废主要以深井灌注为绝对优势处置方式,2001年开始深井灌注逐步取代废液处置等一系列其它处置方式,2015年深井灌注处置占比达到88%。固态危废主要由回收利用、填埋、焚烧为主要利用方式且较为均衡。

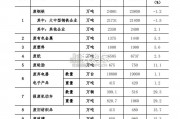

龙头综合市占率 10%-15%,部分单一细分领域超 50%。通过对EPA公布的各处置点位信息进行统计,2015年涉及55家专业化处置公司。TOP 5分别是:EQ Holdings(68.57万吨)、Clean Habor(65.20万吨)、US Ecology(44.38万吨)、VEOLIA(43.11万吨)、HERITAGE(37.41万吨)。三家龙头公司在第三方处置市场市占率分别为:14.50%、13.79%、9.39%。TOP 10 公司合计市占率达75.33%,市场集中度较高,各家处置公司在细分领域处置方式方面各有侧重。

标签: 节能环保行业报告

相关文章

新型储能发展进入快车道。截至 2023 年底,全国已建成投 运新型储能项目累计装机规模达 3139 万千瓦/6687 万千瓦时。 2023 年,新增装...

2024-12-08 67 节能环保行业报告

相比于 2023 年报告,本报告将各个国家的目标类型做进一步细化,在“碳 中和”、“净零排放”和“气候中性”三种类型的基础上增加以下类型(本报告下 述...

2024-11-20 84 节能环保行业报告

2003-2022 年,我国的垃圾焚烧规模已从 1.5 万吨/日增长至 80.5 万吨/日,无害化处理 能力中焚烧占比已从 7%上升至 73%,焚烧处...

2024-10-09 70 节能环保行业报告

价格改革的动因: 1)合理价值回归:①资源价值低估:中国人均水资源量为世界人均水平的35%,我国水价不及发达国家的1/4,北 京、上海和广州家庭水费支...

2024-10-06 104 节能环保行业报告

2023年,我国废钢铁、废有色金属、废塑料、废纸、废 轮胎、废弃电器电子产品、报废机动车、废旧纺织品、废玻 璃、废电池(铅酸电池除外)十个品种再生资源...

2024-09-03 145 节能环保行业报告

最新留言