Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

娱乐产业根本驱动力来源于人的需求。从马斯洛需求理论来看,人之所以根本区别于其他生物,是因为除去生理、安全、情感等基本层次的需求,人在精神上还有更高层次的需求。不同娱乐内容产品包括视频、音乐、文字等正是满足人类精神上对于认知、审美的基本需求。此外,音乐等娱乐产品某种程度上还能够加强人类在安全需要(安静、舒适)等生理需求上满意度,从而成为人类的刚需品。据艾瑞咨询数据,65.9%的用户喜欢音乐的原因在于舒畅身心, 55%的用户认为音乐是一种情绪表达。

基于数字音乐,付费订阅驱动全球音乐市场重回增长。基于不同格式,数字音乐至今已有 20 余年历史。1993 年 MP3 音频压缩技术的诞生开启了数字音乐这一传播模式。二十一世纪初 Internet 的发展为音乐提供了新的传播介质,苹果公司于 2003 年创立了 iTunes 在线音乐商店,创造了将播放器和正版音乐“捆绑”销售的数字音乐销售模式。随着 Spotify、YouTube、Apple Music 等数字音乐平台的相继上线,数字音乐迎来高速发展期。数字音乐具有虚拟性、互动性、大众化和零损耗的特征。在互联网高度普及的今天,数字音乐已经成为音乐传播的主要形态。

流媒体订阅商业模式驱动全球音乐市场回暖。从 20 世纪末开始,由于实体唱片业受到冲击,全球音乐产业规模进入持续下滑通道。2015 年以来,随着流媒体订阅模式迅速发展,全球音乐市场持续回暖。IFPI 数据显示,2017 年全球录制音乐市场收入规模达到 173 亿美元,同比增长 8.1%。其中流媒体音乐收入占比达到 30%,同比增长 41.1%,成为数字音乐市场的主要增长点。

2000 年以来,困扰全球音乐市场增长核心要素是商业模式最佳重建路径。一方面,互联网获取内容便利性、免费等特点对实体唱片销售带来了明显冲击,另一方面,单次付费下载从丰富度和性价比角度对于用户来说始终不是最优选择。2010 年以后,随着付费订阅模式在视频等领域获得成功,其也成为数字音乐核心商业模式,无论从便捷性、音乐品质、丰富度&经济度(性价比)角度都显著优于付费下载,因此该模式预计会成为未来数字音乐发展的核心商业模式。截至 2017 年全球付费订阅用户规模达到 1.76 亿。

数字音乐是我国音乐市场绝对主流形式。2000 年以来,由于盗版音乐对于我国录制音乐产业冲击显著大于日本、德国等成熟市场国家,且我国数字音乐近两年快速发展,数字音乐在我国录制音乐产业中具有绝对优势。相比于日本实体唱片 73%,德国 52%的占比,我国录制音乐产业 96%收入来自于数字音乐。因此,研究数字音乐行业是研究我国音乐产业未来发展趋势的核心。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

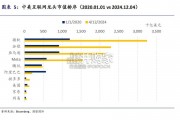

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言