Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

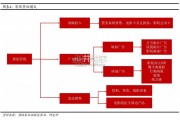

游戏直播产业链分为内容提供、内容分发和内容观看三个环节。直播平台位于产业链中游,属于内容分发方。下游观众在平台内充值后,购买虚拟礼物对主播进行打赏。平台得到打赏款后,通过销售分成方式将一定比例打赏款分配给公会,最后公会再与主播进行内部分成。游戏主播可以选择和公会签约或者与平台直接签约,但前者是目前市场主流模式。")

从收入端来看,直播业务收入(即打赏等)为平台主要收入来源。以虎牙为例,2018Q2 直播业务占据了总收入的 96%,直播业务主要包括用户在平台上打赏或消费的物品。用户在消费前,必须先以现金等方式充值换取虚拟币,用来购买一次性物品或者限时物品:一次性物品指的是直接送给主播的礼物,价格从 0.1 元到 5,000 元不等;而限时物品类似于 QQ 会员,购买之后用户可拥有部分特权,如彩色弹幕、专属礼物等。限时物品共分为六个等级,价格从 50 元到 15,000 不等,并且每月需要续费维持特权,不同价格的物品满足各个层次付费用户的消费需求。

从成本端来看,主播分成与内容成本、带宽成本占据主导。虎牙 2018H1 主播分成与内容成本占总成本的 62%,该项成本主要受到分成比例的影响。各个平台分成比例(平台自留部分)略有不同,虎牙的平台分成比例约为 50%,斗鱼为 55%,而泛娱乐直播平台的分成比例则相对较高,映客、陌陌和 YY 分别达到 70%、60%和 55%。以虎牙为例,假设观众打赏 100 元,平台将获得 50 元,剩下 50 元公会和主播将自行协商分配,一般主播能拿到 50 元中的 70%到 90%,即 35-45 元。此外,虎牙带宽费用占据总成本的 17%,这是由游戏直播的高 MAU 的观看特性所决定,受益于带宽平均价格的下降及云技术等技术进步,带宽成本占比正在不断下降。

我们认为,游戏直播市场的高增长来源于游戏市场和电子竞技市场的快速发展。两者分别从供给和需求两端为直播平台的增长助力。需求端:游戏市场的快速增长为直播平台输送了大量的游戏观众和游戏内容。供给端:电竞行业的快速增长为直播平台输送了大量的优质头部主播,并且赛事也为平台提供了高质量的 PGC 内容。未来五年,中国游戏市场和电竞竞技的复合增速将达到 12.9%和21.6%,持续维持高增长,预计 2022 年,市场规模将分别达到 602 亿美元和 326 亿美元。

2017年崛起的短视频,对游戏直播平台的冲击有限,更倾向于互补而非完全替代。我们认为其主要原因在于,从用户的核心诉求来看,大部分观众观看游戏直播的目的是寻求竞技刺激感与游戏的代入感,或者通过直播学习游戏技巧,改善自己的游戏技能。短视频受限于其时长,难以满足观众的上述需求。同时,短视频和游戏直播平台在近几年都属于新兴事物,目前已经形成了有效的互补关系,例如虎牙平台上已经有了专门的视频板块,抖音上也上线了直播业务。

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

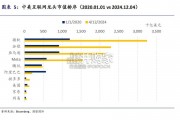

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言