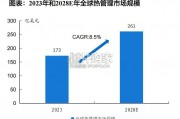

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

全球工业机器人保持稳步增长,市场潜力巨大。随着智能制造时代的到来,工业机器人的性能不断提升,适用性也在逐步扩大, 各行各业对工业机器人的大量需求为工业机器人的持续增长提供源动力。根据 IFR 的统计数据,2017年全球工业机器人销售额达到 500 亿美元,同比增长 25.0%,2014-2017 年年均复合增长率 16.4%。全球工业机器人销售量继续保持高速增长,2017 年全球工业机器人销量达 38.7 万台,同比增长 31.6%。IFR 预计 2018 年全球工业机器人保有量达 205.5 万台,同比增长 12.4%,达到近十年新高。从数据上看,全球工业机器人的保有量不仅仅是量的增加,其年增长率更是保持上升态势。在全球机器人应用的下游产业,汽车行业的占比正在逐年萎缩,取而代之的是电子产品行业的上升。整体来看,行业目前正处于上升通道之中,未来仍有较大的增量空间。

中国继续保持全球最大市场,市场份额连续十年增长。2017 年,中国、日本、韩国、美国、德国占据工业机器人销量的前五名,其销量分别为 13.8、4.6、4.0、3.3、2.2 万台。五国市场份额之和合计达到 73%,他们对工业自动化、智能制造的需求撑起了全球工业机器人消费的半壁江山。2017 年中国市场份额已达 36%,接近其余四国的该年度的市场份额之和(37%),是名副其实的工业机器人第一消费大国,值得注意的是中国的市场份额已保持连续十年增长。

人口老龄化,劳动力供应下降 。随着我国人口红利的逐渐丧失,人工工资上升对制造企业的成本端构成较大压力。据统计 2017 年全年共出生人口 1723 万人,比 2016 年减少 63 万人。同时老龄化程度继续加大,60 岁以上及 65岁以上老人占总人口的比重都有明显上升。2017 年我国 16 至 59 周岁的劳动力年龄人口为 90199 万人,占总人口比重为 64.9%;60 周岁及以上人口 24090 万人,占总人口的 17.3%,其中 65 周岁及以上人口 15831 万人,占总人口的 11.4%。根据社科院发布的《社会蓝皮书:2015 年中国社会形势分析与预测》,在 2020 年之前,我国劳动年龄人口减幅相对放缓,年均减少 155 万人;之后一个时期减幅将加快,2020-2030 年将年均减少 790 万人,2030-2050 年将年均减少 835 万人。

劳动力成本上升,自动化设备需求旺盛。近几年我国制造业劳动力成本不断提升,2008 年制造业平均工资为 24404元/年,2017 年制造业就业人员平均工资已达到 64452 元,同比增长 8.38%,是 2008 年平均工资的 2.6 倍。制造业面临较大的人工成本,而与此同时,机器人回收周期不断缩小,制造业“机器换人”动力很足,对自动化设备需求旺盛。

机器人成本回收周期不断缩短。对于广大中小企业而言,在利润日渐微薄的情况下,不愿意投入过多的固定成本开支,其能接受的投资回收期最长两年,最好是一年就能回收,因此工业机器人在中国要普及,长期来讲,需要将价格控制在至少 10 万以内。工业机器人在 10 年前销售均价在 50 万左右,现在价格是四大家族机器人 15-20 万,埃斯顿、埃夫特、新时达等国产机器人价格略低于四大家族,经济型的纯国产机器人,终端销售均价约 7 万,估计未来随着减速器等零部件国产化,工业机器人均价估计会降到 5 万以内。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 92 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 89 智能制造行业报告

最新留言