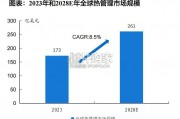

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 109 智能制造行业报告

铁路基建投资周期:我国铁路基建投资经历了2005-2010年的快速增长、2014-2015年的高位反弹,2016年以来处于缓步回落的过程。历史上,曾撬动铁路基建投资的主导因素是高速铁路从无到有的建设过程,而波动因素多来自于经济下行的压力,以2008-2009年、2013-2015年最为典型。在铁路基建“大起大落”的周期中,车辆购置约有2-4年的时间尺度表现滞后期,例如,2013-2015年新开工项目集中,对2018-2019年配车需求有一定的支撑。

近期运行:2016-2017年国内整体经济好于预期,根据中铁总年初的披露,2018年铁路固定资产投资计划公布为7320亿元,其中,铁总投资7020亿元。根据国家统计局数据,铁路运输业2018年1-9月完成投资下降10.6%,整体与全年计划降幅相当。

铁路营业里程:铁路是属于先期重资产投产的行业,因此线路规模和区位质量决定了经营基础。根据交通部数据,截止2017年末,我国铁路经营里程达到12.7万公里,其中高铁2.5万公里。根据中国铁路总公司2018年初提出的目标,2020年铁路营业里程达到15万公里左右,其中,高铁3万公里左右;2025年,铁路经营里程达到17.5万公里左右,其中,高铁3.8万公里左右。根据上述建设目标,倒推2018-2020年、2020-2025年的新增通车里程,年均新增通车里程还保持在5000~6000公里,但其中高铁的新增通车里程则下降至1600~1700公里。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 109 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 53 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 88 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 76 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 63 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 87 智能制造行业报告

最新留言