Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

中国互联网经历了十五年的高速发展,从 PC 互联网到移动互联网,C 端消费是过去十五年中国互联网发展的主题。各路大小巨头围绕资讯、电商、社交、生活服务四条赛道各显神通,将移动互联网用户总量推至 11 亿。一直以来我们所熟悉的消费互联网行业的核心模式为 C 端用户的获取与变现。无论是以阿里巴巴、京东、拼多多等电商为首的消费者佣金变现,还是以腾讯为首的消费者增值服务变现,又或者以百度、微博、今日头条为首的广告变现。其核心模式无不是遵循获取 C 端用户——每个人的生活线上化、数据化——进行数据与流量的变现这一基本商业模式。而随着互联网 C 端人口红利的消失,移动用户增长见顶,移动互联网步入存量市场,C 端用户变现迎来天花板。增长放缓的同时成本进一步推高。C 端增长式微的同时,是 B 端业务的冉冉上升。新兴的 2B 互联网公司不断入局,同时 BAT 等巨头也在不断扩大 B 端互联网业务。互联网浪潮正从过去的消费互联网向产业互联网转移,巨头们正在把“矛头”从 C(消费者)端转向 B(企业)端,他们希望越来越多的企业接入互联网,进行数字化和智能化改造,从制造、金融、医疗、汽车、物流、通信到交通、城市管理、政府服务最终打造一个万物互联的新世界。腾讯组织架构重组、阿里巴巴的新制造与新零售布局再到美团的餐饮商户供应链赋能,中国的科技巨头们几乎全部开始重估 B 端的价值,试图找到将手中的巨大流量与企业的业务模式、运营模式和商业模式的数字化结合起来。2018 年可以称之为中国互联网行业由 2C 向 2B 转变的元年。

整个移动互联网 C 端的规模可看做三个核心变量的乘积:活跃用户数、单用户使用时长、APP 总数。2018 年上半年三个核心变量增长均放缓,标志着中国移动互联网步入存量市场。2018 年上半年中国移动互联网用户规模增长停滞,人均单日使用时长增幅较小。根据 Questmobile 统计数据显示,2018 年上半年,中国移动互联网活跃用户数净增仅 0.23 亿,同比下降 25%。

随着互联网整体规模的见顶,线上流量成本持续走高。2017 年全球市值在 150 亿美元以上的主流互联网公司月活获客成本皆在 100 元以上。在消费互联网的各个领域,搜索、电商还是增值服务,线上获客成本都比几年前上升了 5-10 倍。2017 年流量巨头百度的流量获取成本占到总成本的 10.7%,高达 25 亿元;直播巨头陌陌 6 亿美元收购探探,只为其 1.1 亿注册用户。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

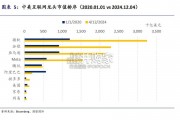

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言