Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

◆板块2018 年表现较弱,估值已处于底部区域通信行业2018 年表现较弱,受中兴禁售、贸易摩擦等影响5G 等细分板块调整大。同时在运营商资本开支下行的大背景下,行业上市公司业绩持续承压。估值方面,板块整体市盈率(TTM)30 倍以内,处于近10 年底部区域,下行空间有限。我们判断2019 年5G 进入预商用阶段,运营商资本开支改善将对通信上市公司业绩带来拉动作用。

◆流量持续增长、政策密集出台、5G 建设临近,驱动通信行业持续成长需求层面,截至2018 年10 月,我国人均移动月度流量已达5.8GB,4G 用户数达11.6 亿户,占比74.6%,较上年末提高4.3 个百分点。政策层面,两部委提出信息消费三年计划,加快5G 标准研究、技术试验,确保2020 年启动5G 商用。三大运营商选定试点城市进行5G 组网,2018年处于三阶段试验期,2019 年进入预商用阶段,2020 年规模商用。

◆5G 确定性趋势,看好主设备、光模块及天线等细分领域机会2019 年将是5G 网络部署元年,5G 建设将带动运营商资本开支进入上升周期。其中主设备为5G 投资占比最大环节,国内主设备商在第三阶段技术试验表现优异,未来将成为国内5G 建设主力军,重点推荐:中兴通讯、烽火通信。高速率光模块需求量将显著增长,拥有核心技术壁垒的龙头业绩增长前景更明朗,推荐:光迅科技,关注:中际旭创、新易盛、博创科技、天孚通信。5G 基站数量提升,同时Massive MIMO 技术应用、天馈一体化和天线有源化推动提升单天线价值量

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

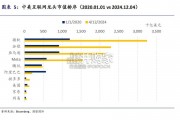

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言