内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

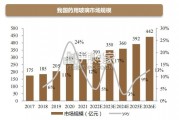

钢铁股的相对收益取决于利润走势,更取决于钢价。我们复盘 2000 年以来钢铁板块的走势,可以看到,钢铁股的走势主要取决于利润的走势,当板块的盈利能力持续走高时,板块指数相对大盘的优势更佳显著,这主要发生在 四个时段:(1)2000.1-2004.12;(2)2007.1-2007.12;(3)2008.11-2009.8/2010.7-2011.5;(4)2016.1-2017.12 。 尽 管 如 此 , 要 取 得 相 对 收 益 并 不 一 定 要 盈 利 能 力 提 高 ,2010.7-2011.5 区间虽然钢价大幅上涨,但由于进口铁矿价格猛涨,导致钢铁企业的利润受到挤压而同比下降、环比提高,但未妨碍钢铁板块取得相对收益,表明市场对钢铁板块的投资依然比较感性,更重视钢价的引导作用,而非内在利润的改善。

绝对收益主要取决于钢价,还受牛市的影响。尽管钢价可以作为钢铁股获得相对收益的投资参考,但绝对收益仍然是投资的最终目的。复盘 2000 年以来钢铁板块指数走势,可以看到,取得绝对收益的区间主要有六个:(1)2002.1-2003.12;(2)2007.1-2007.12;(3)2008.11-2009.8;(4)2010.7-2011.5;(5)2014.6-2015.6;(6)2016.1-2018.1。其中(2)和(5)更多要归功于 2007 和 2014-2015 间的牛市行情,(1)、(3)、(4)和(6)则取决于钢价走势。

同时取得绝对收益和相对收益不仅需要钢价上涨,还要货币政策宽松预期。复盘近18 年来的钢铁板块指数走势看到,绝大多数区间内取得相对收益的同时都具有绝对收益,但有两个时间特例,即当钢价上行给钢铁板块带来相对收益时,确没有收获绝对收益:(1)2004.1-2006.12 年;(2)2018.1-2018.9,这与当时宏观环境有很大的关系。二级资本市场与期货联系日益紧密,宏观政策趋紧易导致期货价格下跌,板块跟随下跌。综上所示投资钢铁板块既要获得相对收益,又要获得绝对收益,则需要钢价上涨,同时需要有趋松的货币环境为前提。

")

标签: 新材料及矿产报告

相关文章

内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

根据美国地质勘探局数据,2023 年世界铝土矿总储量达到了 300 亿吨,较 2022 年储 量下滑 3%,世界铝土矿储量相对充沛。澳大利亚、巴西、越...

2025-01-15 126 新材料及矿产报告

据前瞻网,英伟达创始人黄仁勋认为,随着认知智能和物理智能基础模型的快速发展,机器人时代即将到来,人形机器人量产在即。据我们不完全统计,特斯 拉Opti...

2025-01-15 150 新材料及矿产报告

因镓在半导体等高科技产业中的作用突出,被成为“半导体工业新粮食”,目前已经被多个 国家列为战略性资源,美国地质调查局数据显示,2022 年全球已探明的...

2025-01-08 75 新材料及矿产报告

我国药包材价值量占比低,药用玻璃仍有较大提升空间。根据中研网数据,我国医药包装产业的生产总值已占全国包装业生产总值的10%以上。但距发达国家医药包装产...

2024-12-31 61 新材料及矿产报告

通过并购扩张,公司跻身全球第三大金矿企业。(1)公司发展历史悠久, 建设运营经验丰富:公司发展历史可追溯至 1953 年,通过并购扩张,公司在全 球建...

2024-12-28 53 新材料及矿产报告

最新留言