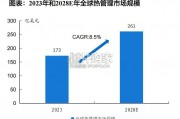

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

随着我国油气资源对外依存度的持续攀升,保障国家能源安全日益成为拉动国内油服装备需求的重要推动力,预计 2019 年下半年受益于“三桶油”资本开支的确定性增加,国内订单的增长将得到较好保障除油价因素外,保障国家能源安全日益成为拉动我国油服装备行业需求的另一重要推动力。近年来,随着国内石油及天然气消费的持续增长,供需缺口不断拉大,对外依存度持续攀升,截至 2019 年 4 月,我国原油进口依赖度 72.44%,天然气进口依赖度 46.11%。同时,中美贸易摩擦、主要产油国政治局势的动荡又进一步增加了油气资源进口的不确定性,我国能源安全保障的重要性与迫切性日益凸显。2018 年,国内三大石油公司勘探开发资本开支合计 3111 亿元,同比增长 21%,其中,中石油 2063 亿元,同比增长 17%,超预期完成当年计划,中石化完成 422亿元,同比增长 35%,中海油完成 626 亿元,同比增长 25%。从 2019 年“三桶油”资本支出计划公布数据来看,除油价回升的经济效益因素外,三大石油公司还重点考虑国家能源安全需要,“三桶油”勘探开发资本开支计划合计 3578~3678 亿元。

")

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

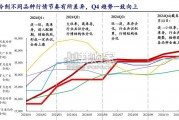

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

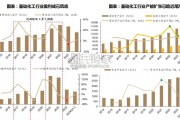

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 87 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

最新留言