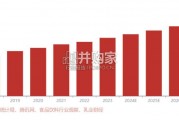

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

调味品行业属于薄利多销行业,对原材料的价格变动较为敏感,因此行业性提价与产品原材料等生产成本的提升密切相关。在企业毛利率下滑且未来原材料价格继续提升的预期下,公司一般会采用提价的策略向市场转移成本压力。酱油的生产成本主要来自原材料以及包装材料。大豆及白砂糖是酿造酱油的两种重要原材料,占总成本比重分别为 20%左右。另外,包材占比近 40%,对公司毛利率的影响甚至高于大豆及白砂糖。包材主要包括纸箱、玻璃瓶、塑料瓶等。

")

标签: 食品饮料酒水行业报告

相关文章

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

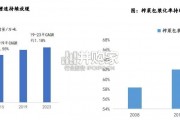

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 47 食品饮料酒水行业报告

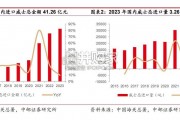

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 63 食品饮料酒水行业报告

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 39 食品饮料酒水行业报告

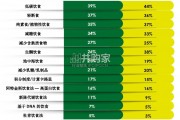

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 46 食品饮料酒水行业报告

最新留言