Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

5G 低延迟、大带宽、海量连接的特性与 AI 技术的进一步成熟,将为消费电子应用注入新 动能。其中,我们认为 AR/VR 与云游戏(Cloud gaming)是消费电子应用中主要受益的 两大方向。什么是“云游戏”:云游戏就是将高品级的游戏(现在的 PC 游戏或主机游戏)在远程服 务器上完成计算、储存、渲染,再通过视频流压缩、高速网络传输,让玩家在任意终端 (无需高端处理器和显卡)上以流媒体的形式获取和游戏。我们认为云游戏(Cloud Gaming) 有望进一步推升高品级游戏的可及市场空间,为目前规模已达 1,379 亿的全球游戏市场 提供新的增长动力。

自上世纪 70 年代开始,游戏硬件载体沿“街机→主机→PC→手机”迭代。自 2010 年后, 处于游戏主机、PC、手机共存阶段。然而,一方面,伴随游戏向重度游戏发展,对于硬 件设备的性能要求愈发提高,硬件配置成为玩家获得优质游戏体验的一大门槛;另一方 面,伴随手游时代的到来,玩家对于便携性大型游戏产生需求,如何突破大型重度游戏 对硬件性能的依赖,成为重要议题,而这正是云游戏的优势所在。 从玩家角度而言,云游戏的主要优势包括:1)低门槛:突破对于设备配置的要求、节省 硬件迭代升级成本,例如用手机就可以流畅运行 3A(高质量、高销量、高成本)游戏; 2)多设备同步:目前手游与端游几乎相互隔绝,而云游戏的高同步性使得在各个终端获 得“无缝切换”的游戏体验;3)即时:无需下载、点开即玩,节省本地游戏的打补丁等 待,例如 Google Stadia 称《刺客信条:奥德赛》可以在 5 秒内加载,并在任何设备上运行。

主要吸引的对象是中轻度游戏玩家:我们认为重度玩家对于游戏的延迟、操作性、存档 稳定性要求极高,并不是云游戏的目标人群。云游戏将主要扩大高品级游戏在中轻度玩 家中的可及性,亦有利于提高用户生命周期价值(由单片购买改为按月订阅后,中轻度 玩家在游戏内容上的花费将上升,正如数字音乐由下载转为订阅后,总收入大幅提高)。 在商业模式上,我们认为未来云游戏收入模式主要为信息流即时体验与订阅服务共存。 商业模式目前仍处于探索时期,如何达成开发商、运营商、硬件厂商之间的共赢,是当 前云游戏商业模式的难点之一。

5G 数据资费成为新瓶颈,关注运营商云游戏合作布局。以每秒 3M 网络传输速度粗略估 算,一小时的云游戏体验将产生超过 10GB 数据流量。在 5G 商用初期,玩家花费或超过 网吧费用,从成本而言吸引力有限。我们认为,未来云游戏的发展一方面有待 5G 资费下 降、另一方面除却国内外互联网大厂外,亦需要关注运营商于云游戏的布局,如中国移 动咪咕快游、中国联通沃家云游,若运营商给予合作 App 流量减免优惠、推出定向流量, 则有望铸就其竞争优势。 5G 时代,运营商与内容商的合作将进一步加深。一方面,云游戏对游戏开发商而言,会 带来更多的收入来源和更高的单位经济性,从而吸引开发商构建生态、供应优质内容。 另一方面,由于硬件要求下降、网络要求提升,云游戏时代游戏开发者与运营商的产业 链地位将有所提升。两者相互合作、各自发挥网络与内容上的优势,将成为不错的选择。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

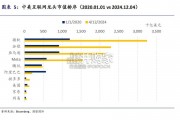

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言