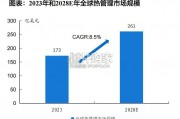

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

GGII统计数据显示,截至2018年年底,中国工业机器人企业数量共4702家,同比增长3.3%,其中集成商数量 超3100家,本体企业数量超600家。但融资事件则不超过百起,高度集中。2019年上半年服务机器人融资额 仅完成2018年的34%,工业机器人融资额为2018年的41% 。 原因分析: 1、2019年整体募资大幅下降(下降19.4%),投资机构风险偏好降低,偏好确定性强的企业,资金集中头部 企业; 2、行业增长趋缓,集中度提升。

2013-2017年核心零部件模式企业平均估值59.91倍, 全产业链模式企业平均估值58.59倍,本体+集成模式 企业平均估值56.91倍,本体模式企业平均估值39.92 倍,集成模式企业平均估值32.37倍。 从过去五年数据可以看出,国内机器人核心零部件提 供商以及本体制造商估值高于系统集成模式的企业。 2013-2017年全产业链商业模式PE的平均中位数为 58.59倍,本体+集成PE的平均中位数为50.28倍,核 心零部件PE的平均中位数为40.83倍,本体PE的平均 中位数为39.92倍,集成PE的平均中位数为36.28倍 。从中位数来看,国内机器人核心零部件提供商以及本 体制造商估值同样高于系统集成模式的企业。

高净利率+应收账款占比低、中净利率+应收账款占比 低、低净利率+应收账款占比低、高净利率+应收账款 占比高、中净利率+应收账款占比高、低净利率+应收 账款占比高6组别的平均PE(TTM)分别为49.42、 46.11、44.74、46.38、43.07、42.23倍。 “高净利率+应收账款占比低”这一组合的议价能力最 强,企业估值水平相应最高,而“低净利率+应收账款 占比高”这一组合的议价能力最低,除2016年外这一 组合企业估值水平处于最低位。 高净利率+应收账款占比低、中净利率+应收账款占比 低、低净利率+应收账款占比低、高净利率+应收账款 占比高、中净利率+应收账款占比高、低净利率+应收 账款占比高6组别的PE(TTM)中位数分别为49.86、 48.47、49.26、42.71、41.32、42.11倍。 议价能力最高的“高净利率+应收账款占比低”组别的 市盈率平均中位数为49.86倍,位于估值最高水平。

估值水平最高的核心零部件企业平均盈利增速水平近 30%,处于五大类中最高增速,全产业链覆盖企业的 增速次之,系统集成企业平均盈利增速最低。 全产业链及核心零部件企业2017年净利润同比上升较 快,而本体加集成、本体、集成企业2017年净利润增 速相较于2016年下降较多。2013-2017年议价能力最强、估值水平最高的“高净 利率+应收账款占比低”组别其平均盈利增速水平最高, 为30.36%, 议价能力最低、估值水平最低的“低净利率+应收账款 占比高”组别其盈利增速为-6.49%,处于最低增速水 平。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 92 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 89 智能制造行业报告

最新留言