在AI、5G、物联网等趋势的引领下,集成电路行业蓬勃发展,晶圆代工市场也随之持续增长。根据TechInsights数据,2021-2028年, 全球晶...

2025-01-19 2 电子行业报告

整体来看,面板的增量需求主要来自于三方面。首先是下游产品出货量上 升直接引起的对面板数量的增量需求,这一层面上的增长主要由产品渗透率的 提升以及更新换代引起。其次,各产品明显表现出大屏化趋势,这一趋势主要 来自消费升级的内生推动。最后,除了在现有下游需求上的面板需求数量和面 积上的增量空间,新下游需求行业的开发也成为面板需求提高的重要方式。如, 车载显示屏、可穿戴电子产品、智能家居等方向的发展就将扩大显示面板的应 用领域。目前看,未来三年内,LCD 需求增长主要依赖于大屏化趋势(电视平 均尺寸的增加),中长期来看,关注新下游需求的开发对面板需求的拉动。目前,全球 TFT-LCD 的需求面积仍保持个位数增长,但由于面板价格的下 行,LCD 市场已进入存量阶段。据 IHS 数据,2019-2021 年,LCD 市场预计维 持在 1300 亿美元左右。从面板下游需求来看,LCD 电视(液晶电视)仍是显示面板最主要的应用 领域。按面积算,2018 年 LCD 电视面板需求为 1.48 亿平方米,占显示面板需 求的 70.8%。其次是显示器、智能手机、笔记本电脑、公共显示,占比分别为 9.9%、7.4%、6.9%和 2.6%。 液晶电视属于耐用品,国内规定使用年限为 7年,影响其需求的因素包括: 技术替代(LCD 电视替换 CRT 电视)、换机潮(中国的家电下乡)、大尺寸化 (依赖于居住面积、环境和居民可支配收入)等。 目前,液晶电视销量变缓,大尺寸化成 LCD 需求增长主要来源。销量方面, 2019 年 H1,全球电视出货量为 9816 万台,同比下降 0.7%,预计 2019-2020 年 LCD 电视维持 1~3%左右的增速水平。从平均尺寸来看,面板价格的持续下 跌预计将刺激大尺寸面板的需求,并带动平均尺寸和面板需求继续提升。 2019H1,全球电视尺寸达到 45 英寸,同比增长 1.7 英寸。

全球 LCD 生产厂商,以中国大陆、韩国、中国台湾、日本为主。从面积上 来看,2011 年中国大陆厂商高世代(6 代线以上)LCD 产能占全球总产能的仅 1%左右,远远落后于韩国、日本和中国台湾等竞争对手,到 2017 年则超过韩 国排名第一,占比达到 40%。近年来,中国大陆厂商持续进行 LCD 高世代线产 能扩张,目前已拥有全球第一的 LCD 产能全球占比,且该占比将持续扩大。据 IHS 预测,到 2024 年,中国大陆地区 G6 以上 LCD 产能的全球占比将达到 68%。 在中国大陆厂商持续扩张 LCD 产能时,日本厂商财务状况不佳无力跟进, 台湾地区厂商转而推出差异化尺寸及高技术含量产品与之抗衡,韩国厂商则逐 步退出 LCD 产能,转而在 Q-LED、QD-OLED 及 OLED 领域发力。三星目前生 产的手机面板已全部为 OLED,LG 也持续扩大在 OLED 电视领域的投资。 2019~2021 年,LCD 预计处于供给过剩状态。从 LCD 行业供需角度看,市 场预计:1)需求,未来两年 LCD 面板需求仍将保持相对稳定,预计 2019、 2020 年增速分别为 6.4%和 4.4%;2)供给,国内面板产线进入集中投放期,即 使考虑三星转产,未来两年产能增速仍然较快,预计 2019~2020 年 LCD 产能增 速在 8.8%(群智咨询预测)和 9.9%。2019 年 LCD 面板存在供给过剩风险。

在目前需求端增长有限的情况下,LCD 供需平衡的关键在于供给侧产能释放 的控制,供给侧产能的退出将使供需获得阶段性改善。从 LCD 近两次的周期来 看:2016 年以来,面板的供给端开始趋紧,主要原因有三方面:三星等厂商选 择在 OLED 上加大布局强度,资源配置开始向其倾斜;夏普砍单三星、海信,停 止外供;LCD 产能还受到如 2016 年台湾地震等天灾的影响。 最近一次为,2017 年开始,随着中国大陆厂商高世代产能逐步释放,全球 LCD 出现供给阶段性过剩,LCD 价格持续下降,目前市场关注韩厂退出 LCD 产能。

")

标签: 电子行业报告

相关文章

在AI、5G、物联网等趋势的引领下,集成电路行业蓬勃发展,晶圆代工市场也随之持续增长。根据TechInsights数据,2021-2028年, 全球晶...

2025-01-19 2 电子行业报告

厨房小家电市场成熟,根据奥维推总数据,16-19年厨房小家电整体市场零售额维持个位数增速, 除22年在爆品空气炸锅+抖音渠道放量的带动下增速为正外,2...

2025-01-16 95 电子行业报告

2024 年,在“并购六条”、“科创板八条”等利好政策推动下,中国半导体行业的并购交 易逐渐活跃起来。我们期待半导体行业将迎来一系列高质量的整合,进而...

2025-01-15 143 电子行业报告

小米空冰洗业务规模保持高增速,驱动 IoT 部门增长。销量上,小米空调在 2021-2024年H1增速保持在40%以上,2024年前三季度空调销量规模...

2025-01-11 41 电子行业报告

手机拥有广泛用户群体,是AI落地端侧重要场景之一。手机具有普及率高、可交互和 应用场景丰富、用户黏性强等优势,据全球移动通信系统协会,2023年全球5...

2025-01-07 71 电子行业报告

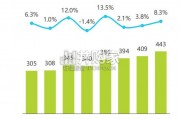

中国镜片产品市场规模持续攀升,预计 2026 年将达到 443亿,这充分体现了消费者对高质量、多功能眼镜的旺盛需求,艾瑞调研 发现,将近一半的消费者拥...

2025-01-06 75 电子行业报告

最新留言