中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

玻璃是纯碱的主要应用领域,根据卓创统计,我国 56%的纯碱需求来源于玻璃生产, 纯碱是玻璃生产的重要原材料,玻璃原材料中有 25%是来自纯碱制备的氧化钠和氧化钙; 其次无机盐的需求占比达到了 18%,主要应用于造纸以及印染行业;洗涤剂和氧化铝的 分别占纯碱下游需求的 6%和 3%。玻璃的生产过程中包含了原材料砂、纯碱、白云石、石灰石等,其中砂石占比最大, 达到 57%;纯碱占比为 17%。由于砂、白云石、石灰石等原材料单价较低,成本占比并 不高。每吨的平板玻璃大概需要 0.2-0.22 吨的纯碱和 0.18-0.22 吨的石油焦,折算下来燃 料和纯碱是玻璃生产成本的两块主要,占比分别为 34%和 21.5%。

我国是世界上最早用碱的国家之一,生产合成碱的历史已有近百年。在上世纪解放 初期,我国就有纯碱产量 8.8 万吨;进入 21 世纪后,我国产能已经增长至 1000 万吨。目 前我国拥有纯碱产能 3039 万吨,是全球最大的纯碱生产国。 我国的纯碱行业发展经历了四个阶段。在1988年以前,我国的纯碱产能以联碱为主, 产能增长较为缓慢;1988-1997 年期间,纯碱产能发展以联碱、氨碱、天然碱并重,单个 产能规模不断增大。1998-2008 年,国内的纯碱产能进入了快速增长的阶段,产能从约 800 万吨增长到 2250 万吨,年均增速达到 10.8%。2008 年以后,前期产能扩张过快、需 求增速的下降等影响逐渐体现出来,行业陷入了产能严重过剩阶段,2014 年后产能甚至 出现了负增长,产能水平维持在 3000 万吨左右。我国的纯碱消费量在 2009 年以前一直保持高速增长,增速中枢维持在 10-20%,而 2009 年以后,随着整体经济增速的逐渐下滑,纯碱消费的增速也处于下降趋势。即便如 此,我国目前已成为全球纯碱消费量最大的国家,2018 年消费纯碱 2511 万吨,同比下滑 1.07%,纯碱消费量超过了全球总消费量的 40%。同时在 2010 年以后,我国的纯碱产量 也一直位居世界第一,2018 年纯碱总产量达到 2620 万吨。

我国纯碱市场主要以国内产销为主,产量略大于销量,每年约有 150-200 万吨的纯 碱出口至亚太地区,占到国内产量比例约为 6-8%。近两年,受到海外市场需求减弱,国 内需求增速有所回升的影响,纯碱的出口有所下降。而进口产品受到 5%-35%的高额税率 影响,成本不占优势。其中,纯碱重要产地欧洲和美洲的国家关税比例主要为 5%,算上 约 200-300 元/吨运输成本,进口的成本上升 300-400 元/吨,基本失去了价格优势。因此, 我国纯碱的价格主要反映国内的供需情况。近十年以来,我国纯碱价格经历了两次起伏。第一次价格的周期为 2008 年-2011 年 期间,随着 2008 年全球陷入经济危机,需求急剧萎缩,纯碱价格跟随其他工业品一起出 现大幅下跌。而随后国内的四万亿刺激计划拉动了下游需求的,同时也将纯碱的价格从 1200 元/吨的底部拉升到了 2300 元/吨的巅峰;在 2012 年后,行业产能的加快扩张,整 体的产能利用率在 2013 年下降到 80%以下,行业面临了严重的产能过剩。纯碱价格也从 2000 元/吨回落到 1300-1500 元/吨之间。行业在经历了5 年的产能低增长甚至是负增长后, 2016 年后纯碱价格受到下游需求复苏的影响,价格中枢从底部震荡上行,维持在 1800-2000 元/吨的水平。

")

标签: 化工行业报告

相关文章

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

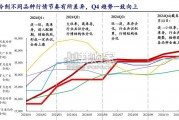

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

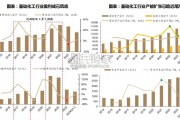

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 87 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

生物燃料泛指由生物质组成或转化的固体、液体或气体燃料。它是可再生能源 开发利用的重要方向,具有良好的可贮藏性和可运输性,可提供可替代石油的液体 燃料。...

2024-12-31 46 化工行业报告

艺术涂料的发展,有助于推动建设美丽中国。艺术涂料能够营造丰富多样的空间风格,从简约现代到古典奢华, 从温馨舒适到时尚前卫,满足不同人群对居住环境的个性...

2024-12-26 56 化工行业报告

最新留言