中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

PX-PTA产业链主要可以分为三部分:1.原油粗加工得到石油脑;2.石油脑经过重整、芳 烃抽提、异构化、歧化等工艺流程制取PX;3.PX在溶解于醋酸中,经过空气氧化、加 氢精制、提纯、结晶分离得到PTA,PTA在与乙二醇(MEG)反应得到PET(聚酯)。聚 酯PET主要应用为聚酯瓶片、聚酯纤维以及聚酯薄膜三大块,其中聚酯纤维又分为涤 纶长丝以及涤纶短纤,用量约占整个聚酯产量的75%,它们主要用于纺织业;聚酯瓶 片的占比约为20%,主要用于食品饮料的包装;聚酯薄膜约占5%,主要用于外层材料, 具有较好的印刷性。

产业链上游为原油炼化环节,对于需求端,2017年全球PX总消费量为4090吨,亚洲 PX需求量占全球需求量的80%以上,其中中国消费量超过2400万吨,接近占全球消费 量的60%;对于供给端,现在国内PX产能有比较大的供给缺口,主要依赖进口。2018 年PX产能为1400万吨,进口依赖度高达60%。但随着国内PX产能逐渐释放,2019年 和2020年国内计划新增产能分别 1050万吨/年和1380万吨/年,供需关系有望得到改 善。 产业链中游为PTA, PTA是重要的大宗有机原料之一。可用PTA与乙二醇(MEG)生 产聚酯。而其中聚酯纤维是最主要的品种,在世界合成纤维总产量中占将近80%的比 例,聚酯还可用来生产非纤维产品。PTA既是石油的终端产品,也是聚酯等的前端产 品。

从产业链上看,PTA上承PX和原油,下接聚酯。2018年国内PTA表观消费量为4034 万吨/年。对于供给端,PTA去产能效果明显,产能在近年增速缓慢,2018年我国PTA 产能为5129万吨/年。其中国内产能不断向龙头企业集中,CR5为52%。根据世界主要 PTA生产国家或者地区CR3在70%以上,国内行业集中度也有望提升,落后产能将被 淘汰。且未来3年内新增产能主要由龙头企业提供也可以佐证。 产业链下游为PET,分为聚酯薄膜、聚酯瓶片和聚酯纤维(涤纶),其中聚酯纤维又可 分为涤纶长纤和涤纶短纤。涤纶短纤一般与棉花混纺,涤纶长丝用量约占整个聚酯纤 维产量的80%,为纺织企业使用。2018年国内涤纶长丝产量和表观消费量分别达到 2773.7万吨/年和2594万吨/年,同比增长8.99%和9.89%。随着二胎政策放开,居民生 活水平提高,涤纶长丝下游保持景气。

我国PX需求量逐年增加,2017年全球PX总消费量为4090万吨,中国PX消费量超过2400 万吨,近乎全球总消费量的60%。2016至2018年,表观消费量由2170.48万吨增长至 2600.5万吨,涨幅达19.81%,旺盛的需求量与自给率严重相悖,自给率下滑明显,降 至38.84%,对外依存问题突出,进口数量达到了1590.51万吨,三年内涨幅28.67%, 2018年,国内产量与表观消费量差距1590.5万吨,产量远远低于需求水平。过去三年, PX产能几乎增长停滞,主要原因是一方面国内的PX生产装置面临老化及频繁检修等 问题,另一方面是民营大炼化项目筹建、审批、完工的周期较长。

")

标签: 化工行业报告

相关文章

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

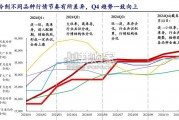

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

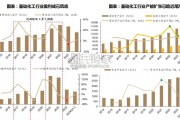

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 87 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

生物燃料泛指由生物质组成或转化的固体、液体或气体燃料。它是可再生能源 开发利用的重要方向,具有良好的可贮藏性和可运输性,可提供可替代石油的液体 燃料。...

2024-12-31 46 化工行业报告

艺术涂料的发展,有助于推动建设美丽中国。艺术涂料能够营造丰富多样的空间风格,从简约现代到古典奢华, 从温馨舒适到时尚前卫,满足不同人群对居住环境的个性...

2024-12-26 56 化工行业报告

最新留言