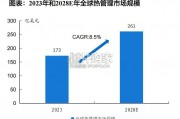

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

一般来说,半导体设备的零部件分为四大部分。在这四大类中,精密加工件、普遍加工件现在基本没有制约,通用外购件(包括接头、气缸、马达等)占比比较小,因此现阶段供应管理关注的重点是外购大模块,包括设备专用模块和通用模块(机械手、泵等)。外购大模块数量上占比不高,可能只有10-20%,但价值占比60-80%; 所以我们讲零部件的国产化,主要是讲外购大模块的国产化。预防产业风险和成本控制需要通过对外购大模块进行供应链拓展、批量采购等方式实现。在各类零部件中,成本占比最大的包括直流电源、离子分析系统、低温泵、EFEM等;大部分品类现阶段国内基础差,没有成熟技术,没有产品。从进口比例来看,前十大子系统供应商中,美国市场和日本市场占比最高。设备企业正逐渐将采购链条从美国转移至日本、英国等地区。

1998~2000年,随着手机的普及和互联网兴起,全球半导体产值不断上升,尤其在2000年增长38.3%;随着互联网泡沫的破裂,2001年全球半导体市场下跌32%;随后Window XP的发布,全球开始新一轮PC换机潮,半导体市场2002~2004年处于高速增长阶段;2005年半导体市场出现了周期性回落,2008年和2009年受金融危机的影响出现了负增长;2010年,随着全球经济的好转,全球半导体产值增长34.4%。2011-2012年受欧债危机、美国量化宽松货币政策、日本地震及终端电子产品需求下滑影响,半导体销售增速分别下降为0.4%和-2.7%; 2013年以来,PC、手机、液晶电视等消费类电子产品需求不断增加,全球半导体产业恢复增长,增速达4.8%。2014年全球半导体销售市场继续保持增长态势,增速达9.9%;2015-2016年,全球半导体销售疲软。2017年,随着AI芯片、5G芯片、汽车电子、物联网等下游的兴起,全球半导体行业重回景气周期。2018年下半年,受到存储器价格下降、全球需求疲软和中美贸易战的影响,全球半导体发展动力不足。但展望2019年下半年,受益于消费领域、智能手机需求回暖,全球半导体市场发展趋稳并有望实现增长。

80年代工业PC时代,日本半导体以存储器(DRAM为主)为切入口,在日本政府和产业界联合推动下,吸收美国技术并整合日本工业高质量品控体系,实现IC产品超高可靠性,顺利实现赶超美国;90年代消费电子大潮,韩国半导体在韩国政府和财团的共同推动下,积极开拓高性价比IC产品,带动亚洲电子产业链崛起,实现了长达20多年的持续崛起。而此时的台湾则通过创新的产业模式,从IDM转为垂直分工,依靠大量投资建成了世界领先的晶圆代工厂台积电和联电,在技术水平上达到世界顶尖。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 92 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 89 智能制造行业报告

最新留言