中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

工业气体市场伴随经济发展在波动中不断扩张,市场规模增速和 GDP 增速是正相关关系。 我们通过 1994-2017 年四大工业气体公司的气体收入总和的增速与世界 GDP 增速进行回 归,P-value<0.01,结果显著。工业气体市场规模增速大致是 GDP 增速的 1.4 倍。区域零售气体价格的变动主要受区域供需格局的影响,对需求更敏感。从成本和经济性角 度考虑,零售气体通常有运输半径的限制,因此零售气体显示出区域价格差异,其区域价 格主要由该区域中的气体供需格局决定。由于工业气体供给端的刚性较强,短时间内某一 定区域范围内较难新增大量气体供给,因此区域零售气体价格对需求更敏感。需求端涵盖 大多数制造业行业,因此需求变化或与区域的 GDP 增速密切相关,需求的边际变化主要 依赖区域的制造业增长及景气情况。 气体供应商的零售气体收入弹性或大于区域价格弹性。由于区域零售气体价格对需求量敏 感,而零售气体收入受到价和量两方面因素的影响,因此气体供应商的零售气体收入对需 求量的敏感程度大于区域价格对需求量的敏感程度。

受益于特有商业模式所带来的长期稳健成长,市场长期给予海外工业气体巨头 20 倍左右 的 PE 估值且保持相对稳定。我们结合法液空、林德、普莱克斯、空气产品四大工业气体 公司 1987~2018 约三十年的估值数据进行比较发现,PE 估值的稳定性最高,PS、PB、 PCF 则波动幅度较大。其中 1987~2018 年法液空、林德、普莱克斯、空气产品平均 PE (TTM)估值水平分别为 19.9、23.8、19.6、19.8 倍,波动范围分别为 14~24、11~63、 14~54、14~27 倍。 我们认为稳定的 PE 估值既反映了上述公司业绩增长的相对稳定性,也体现了海外市场对 上述公司作为稳健成长股的认知。随着国内工业气体公司的业务结构和商业模式与海外龙 头逐渐接近,海外估值水平或对本土公司估值产生一定参考意义。

我们选取国内大宗工业气体代表公司杭氧股份、盈德气体和特种气体公司南大光电、华特 股份,与海外综合性气体领军企业法液空(欧)、空气产品(美)、大阳日酸(日)进行财 务指标对比,进而讨论本土企业目前与海外的差距和机遇所在。 本土企业收入及利润体量仍远小于海外龙头,但增速明显领先于海外,处于高速成长阶段。 海外龙头已通过数十年的发展实现全球化布局,国内气体公司仍处于推动本土市场国产化 的初期阶段,因此在收入、利润体量上与海外差距较大,2018 年中国规模最大的气体公 司盈德气体、杭氧股份收入分别为法液空的 8%、5%,归母净利润分别为法液空的 7%、 4%,南大光电、华特股份等则与海外差距更大。但从增速角度来看,海外龙头已进入温 和增长阶段,本土企业则正处于高速发展期,2015~2018 年杭氧股份、盈德气体分别实现 了 13%、17%的收入复合增长和 73%、32%的归母净利润复合增长,大幅领先于海外龙 头同期增速。(汇率折算日为各公司财年截止日,折算日汇率为:欧元兑人民币汇率 0.127, 美元兑人民币汇率 0.145,日元兑人民币汇率 16.429,下文同)

")

标签: 化工行业报告

相关文章

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

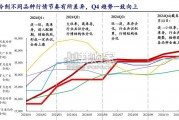

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

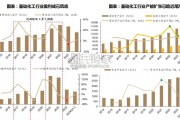

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 85 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

生物燃料泛指由生物质组成或转化的固体、液体或气体燃料。它是可再生能源 开发利用的重要方向,具有良好的可贮藏性和可运输性,可提供可替代石油的液体 燃料。...

2024-12-31 46 化工行业报告

艺术涂料的发展,有助于推动建设美丽中国。艺术涂料能够营造丰富多样的空间风格,从简约现代到古典奢华, 从温馨舒适到时尚前卫,满足不同人群对居住环境的个性...

2024-12-26 56 化工行业报告

最新留言