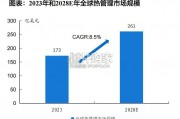

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 109 智能制造行业报告

3D 打印产业链上下游配套紧密,全产业链企业较为普遍。1)上游:主要包括设备核心硬件和辅 助运行产品两类,设备核心硬件指激光器、振镜系统、光引擎等,辅助运行产品指设计、仿真、流 程控制软件,以及扫描仪等。2)中游:主要包括打印材料及打印设备供应商,一般划分为金属与 非金属两大类,该层级企业向下游客户提供 3D 打印设备、材料及配套服务,由于设备专用性强, 因此打印材料往往由设备商提供或者经设备商销售。3)下游:主要指 3D 打印产品的使用者,一 般指采购打印设备、材料或者最终产品的客户,行业范围涵盖航空航天、工业机械、能源动力、科 研院所、医疗研究、汽车制造及电子工业等领域。

3D 打印行业主要包括下述三类商业模式: 1) 打印材料销售:指向 3D 打印设备供应商或服务商提供树脂或金属打印材料的企业。由于打 印材料的性能特性要与打印设备的技术参数相匹配,因此在产业发展初期以及高性能产品领 域,材料企业与设备企业是高度绑定的。但是随着产业化程度的提升以及环节分工的细化, 专用材料供应商逐渐崛起。一些实力雄厚的材料厂商利用自己的材料优势,通过并购、成立 子公司等方式向打印产品制造、打印服务等领域延伸。例如:镁铝 ALCOA 收购 RTI 获得钛、 镍等 3D 打印金属和塑料的制造能力。 2) 打印设备销售:主营业务为打印设备的研发、制造与销售,由于该层级企业拥有专业设备和 专业人才优势,因此往往会提供定制化产品打印、技术支持等服务,部分实力雄厚的厂商还 拥有独立的金属粉末制造能力,如 EOS。此外,国内由于设备制造产业发展较晚,企业通常 通过先代理销售国外厂商设备来获得客户资源和技术经验,部分国内自产设备厂商最初就是 通过代理国外厂商设备逐步发展起来的。例如:铂力特 2012 年代理 EOS 设备销售,2013 年开始自主研发,2014 年研制成功。

目前国内 3D 打印行业产值集中在设备环节,材料、服务主要围绕设备进行配套。总体来看,国内 缺乏大型高端专用打印材料厂商;打印设备销售厂商相对较多,且往往打包进行中低端打印材料的 销售;打印服务提供商也较少,且多为面向个人或小企业的消费级打印服务厂商。2016 年中国 3D 打印产业的设备、材料和服务产值占比分别为 50.1%、26.9%和 23%,设备环节的比重超过一半, 在产业链中具有举足轻重的地位。目前打印材料、专用软硬件、产品代加工等配套与服务环节主要 依附于设备供应商而存在,3D 打印设备供应商作为目前的产业链核心,除设备销售业务外,往往 涉及上下游配套环节。该现象主要是由于产业专利壁垒高、应用成熟度低和相关专业人员匮乏所导 致的。但是随着 3D 打印商业化应用和产业化的快速推进,以及国内专用打印材料制备技术的成熟, 预计打印材料和加工服务等环节的产值有望实现大幅增长。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 109 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 53 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 88 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 76 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 63 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 87 智能制造行业报告

最新留言