厨房小家电市场成熟,根据奥维推总数据,16-19年厨房小家电整体市场零售额维持个位数增速, 除22年在爆品空气炸锅+抖音渠道放量的带动下增速为正外,2...

2025-01-16 95 电子行业报告

连接器成本主要包括原材料成本和加工成本,原材料中金属材料成本较大。连接器的生 产过程包括开模、注塑成型、冲压成型、电镀、组装等环节,生产成本以原材料和加工为主。 通常,原材料中金属材料占成本比重最大,其次是塑胶材料和电镀材料。根据电连技术招股说 明书,金属材料、塑胶材料 2016 年的成本占总生产成本的比例分别为 15.75%和 4.28%,金属 材料成本占比较大。 原材料成本占比超过 50%,龙头企业规模效应优势显著。根据台湾工研院的研究,原材 料占台湾连接器厂商总生产成本的 50%,部分高端原料仍依赖于进口,因此原材料的价格波 动会对连接器生产成本产生较大的影响。通过分析航天电器、永贵电器年报中营业成本的拆分, 我们发现连接器原材料成本占比接近或超过其营业成本的 50%,其次是人工成本和制造加工 成本。龙头企业受益于规模效应,原材料成本议价能力强,将有望提升生产成本控制能力。

连接器下游应用广阔,下游市场增长促进需求提升。根据 Bishop&Associates 数据,汽车 是连接器产品最大的终端设备应用领域,2018 年产值达到 157.6 亿美元,占全球连接器市场的 23.6%;通信行业排在第二名,占总市场的 22%。接下来依次是其他应用领域(21.6%)、消 费电子(13.5%)、工业(12.3%)和轨交(7.0%),其他应用中主要包括军工、医疗、仪器 仪表等行业。连接器下游应用中的智能手机、电脑等产品迭代速度较快,新能源汽车、物联网、 无人机等新兴产业正在蓬勃发展,整体来看下游市场的发展将推动连接器产业快速增长。

全球连接器行业处于稳步上升期,2018 年全球市场规模接近 700 亿美元。随着下游产业 的发展和连接器产业本身的进步,连接器已经成为设备中能量、信息稳定流通的桥梁,总体市 场规模基本保持着稳定增长的态势。根据 Bishop&Associate 的统计, 2018 年全球连接器市场 规模达 667 亿美元,较 2017 年提升了 11%,连续两年保持两位数的增长率,且自 2012 年以 来年复合增长率约为 5%。 我国已成为最大的连接器市场,欧洲地区销售增速最快。根据 Bishop&Associate,2018 年中国地区连接器市场规模为 209 亿美元,较上年同比增长 9.42%,占据了全球 31.4%的市场 份额,是全球最大的连接器市场。另外,2018 年连接器销售增长最快的是欧洲地区,销售额 增加了 18 亿美元,同比增长为 14.7%。信息化建设带动连接器市场规模持续扩大,国内连接器市场增速远高于全球水平。近年 来,随着信息化浪潮的不断推进,我国信息化建设发展迅速且规模已跃居世界前列,在质量和 技术上也取得了极大的进步,其中智能手机、通信设备、无人机等新兴产业影响力较大。连接 器作为实现信息化的基础元器件,受益于信息化建设投入不断扩大,2010 年到 2018 年,我国 连接器市场规模由 108.33 亿美元增长到 209 亿美元,年复合增长率 8.56%,显著高于全球同 期 4.8%的增速。

")

标签: 电子行业报告

相关文章

厨房小家电市场成熟,根据奥维推总数据,16-19年厨房小家电整体市场零售额维持个位数增速, 除22年在爆品空气炸锅+抖音渠道放量的带动下增速为正外,2...

2025-01-16 95 电子行业报告

2024 年,在“并购六条”、“科创板八条”等利好政策推动下,中国半导体行业的并购交 易逐渐活跃起来。我们期待半导体行业将迎来一系列高质量的整合,进而...

2025-01-15 143 电子行业报告

小米空冰洗业务规模保持高增速,驱动 IoT 部门增长。销量上,小米空调在 2021-2024年H1增速保持在40%以上,2024年前三季度空调销量规模...

2025-01-11 41 电子行业报告

手机拥有广泛用户群体,是AI落地端侧重要场景之一。手机具有普及率高、可交互和 应用场景丰富、用户黏性强等优势,据全球移动通信系统协会,2023年全球5...

2025-01-07 71 电子行业报告

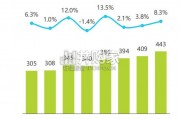

中国镜片产品市场规模持续攀升,预计 2026 年将达到 443亿,这充分体现了消费者对高质量、多功能眼镜的旺盛需求,艾瑞调研 发现,将近一半的消费者拥...

2025-01-06 73 电子行业报告

苹果 iPhone 开启新一轮创新与成长:AI 赋能,iPhone17 有望在 SOC 芯片 AI 能力提升、散热、FPC 软板、电池及后 盖等方面迎...

2025-01-04 77 电子行业报告

最新留言