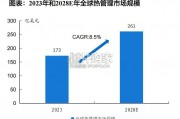

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

按照迈克尔·波特的逻辑,每个企业都处在产业链中的某一环节,一个企业要赢得和维持 竞争优势不仅取决于其内部价值链,而且还取决于在一个更大的价值系统(即产业价值链) 中,一个企业的价值链同其供应商、销售商以及顾客价值链之间的联接。完整的产业价值 链包括原材料加工、中间产品生产、制成品组装、销售、服务等多个环节,实现供给、生 产、销售、服务的功能,从而保证该产业价值链中人流、物流、信息流、资金流的畅通, 进而实现互补、互动、双赢。如果产业价值链当中的企业供给、生产、销售、服务都处于 一种良好的、动态自我调整的平衡状态,那么这个产业价值链就会很平稳地运行。但是一 旦该产业价值链中的某一个环节不能及时或不能提供充足的供给,这个良性的循环就会被 打破,从而引发上游企业或者下游企业不能正常运转。

产业增加值≈EBITDA+工资+租金+生产税,增加值率≈EBITDA 利润率+工资/租金占营 收比+生产税率。产业增加值为销售收入中扣除原材料/中间件/水电气成本后的剩余部分, 包括工资/租金/折旧摊销/利息/生产税/税前利润。而 EBITDA 为利润总额/折旧摊销/利息之 和,即扣除工资/租金/生产税的产业增加值。对同一个国家或行业而言,工资/租金占(收 入)比例与生产税率差别不大。因此,我们可以使用 EBITDA 利润率的高低去近似地衡量 产业增加值率的高低。 工业自动化产业价值链:产业增加值与总回报基本符合“微笑曲线” 在工业自动化行业价值链中,单元产品制造及工程后续服务的附加值更高,系统集成的附 加值较低。系统集成企业需要向上游延伸,提高设备自给化率增强盈利能力。从自动化工 程类上市公司 2018 年的盈利水平来看,设备自给率越高的公司盈利能力也越高,纯粹做 系统集成的公司盈利较差。对于国内自动化工程厂商来说,系统集成能力是发展的基础和 前提,而关键设备自给能力将影响企业的市场竞争力和盈利能力。

从收入体量来看,工业自动化产业价值链各环节的龙头公司主要集中在日本,尤其是增加 值较高的关键零部件和模块零部件生产环节。例如工业自动化零部件龙头哈默尼克在近 10 年中回报率高达 1743%,其 2018 年 EBITDA 利润率也高达 34.14%,体现出较高的产 品附加值。高增加值意味着更强的现金流创造能力。一方面,具有高增加值产品的企业由于其较高的 盈利能力,可以获得更为丰厚的利润,即具有较高的价值创造能力。另一方面,具有高增 加值的产品的企业由于具有较高的壁垒往往在产业链中处于优势地位,拥有更强的议价权, 在产业链中表现为更强的上下游占款能力,即将创造的价值变现为现金流的能力。例如处 于产业链上游的关键零部件生产商基恩士,具有较高的 EBITDA 利润率,同时也具有较高 的经营性净现金流/营收比例,表现出较强的现金流变现能力。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 92 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 89 智能制造行业报告

最新留言