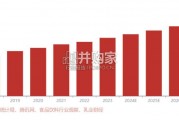

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

为探究调味品行业在城市化进程不断加快、人口增速呈下滑趋势背景下未来空 间还有多大,我们通过假设未来三年欧睿零售口径规模增速分别为 7%、8%、 9%,同时人口增速放缓、城镇化率不断提升来计算调整后零售口径规模,结 果显示 2021 年行业规模至少可达 5350.8 亿元。 调味品具有菜系粘性。我国拥有鲁、川、苏、粤、闽、湘、徽、浙八大菜系,各菜系呈现出截然不同的风味:鲁菜咸鲜、川菜麻辣、苏菜偏甜喜黄酒、粤菜 原味、闽菜南咸甜北香辣、湘菜辣腊、徽菜酱香味浓、浙菜清鲜。八大菜系口 味各不同的重要原因为所使用的调味品具有差异,因此调味品具有菜系粘性, 也正是因为调味品的口味具有区域性,目前全国性调味品企业较少,而地方性 调味品企业众多。

我国调味品行业集中度较低,有较大提升空间。由于我国各地区风味差异较大 使得各地企业调味品企业多生产符合本地区消费者口味的产品,调味品较强的 消费黏性使得本地消费者接受全国化品牌的难度大,因此调味品全国化扩张难 度大,集中度较其他行业低。据中国调味品协会数据显示,2018 年国内百强 调味品企业收入为 938.8 亿元,占总行业收入比不到 30%,低于美日韩,但行 业集中度近年来呈上升态势,细分子行业中,酱油行业集中度相对较高。

在大豆等成本价格提升、由龙头企业主导的产品高端化趋势加强、食品健康 标准抬升、消费者品牌意识增强的背景下,成本转嫁能力较低的小企业将加 速出清,而议价力强且成本转移能力强的大企业将加速市场整合速度,调味品行业将强者恒强。外资企业凭借其雄厚的资金实力、丰富的营销经验、多元的管理能力,通过外 延并购方式进入国内调味品领域,但目前除鸡精鸡粉被外资企业垄断外,其他 调味品仍被内资品牌垄断,主要原因在于本土品牌销售渠道体系较为成熟,外 资品牌在难以进入批发流通渠道的同时,在现代流通渠道也面临层层压力,同 时由于调味品极具中国特色,外资企业难以在产品特色上出奇制胜。

内资企业在渠道方面具有先发优势叠加区域企业实力强劲,外资企业难以进 行渠道下沉的同时在餐饮渠道仍路阻且长。具体来看,家庭渠道方面,由于 内资企业在早期便开始了对渠道的建立和维护,在传统流通渠道拥有稳固的 壁垒,以海天味业为例,目前海天味业已完全覆盖地级及以上城市,县级市 地区覆盖率也超 65%,由于外资进入批发流通渠道难度大,因此外资倾向于 主攻现代流通渠道,然而外资品牌产品多定位中高端,且更注重品牌建设, 因此难以进行渠道下沉。餐饮渠道方面,由于李锦记、海天味业等企业早已 通过与厨师学校合作,培养厨师使用习惯方式的形式占据先发优势,同时各 个地域均拥有实力强劲的本土企业,因此餐饮渠道较分散的外资企业竞争压 力大,虽然近年来外资企业逐步将视线转移到线上市场,但由于线上收入占 比较小难以支撑其成为行业龙头。

")

标签: 食品饮料酒水行业报告

相关文章

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 47 食品饮料酒水行业报告

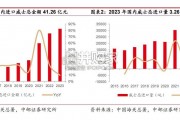

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 63 食品饮料酒水行业报告

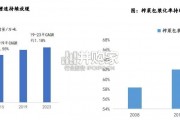

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 39 食品饮料酒水行业报告

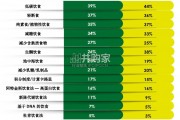

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 46 食品饮料酒水行业报告

最新留言