eVTOL商业化之路需要低空基础设施的持续完善和低空智慧空管网络的建设。 我们曾在低空经济深度报告《eVTOL 产业发展的 5 个核心问题》提出,eV...

2025-01-08 102 物流行业报告

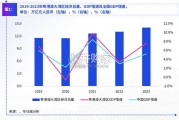

物流是国家经济发展的重要基础设施,目前我国社会物流总需求呈平稳上升的发展态势,在2018年社会物流总额达到 283.1万亿,按照可比价格计算,同比增长6.4%。另一方面,社会物流总费用也随之增长,于2018年达到13.3万亿,其中 运输费用6.9万亿,占比52%,保管费用4.6万亿,占比34%。 随着一系列物流降本增效措施的实施,中国的物流费用相对GDP的占比从2013年的18%降至2019年上半年的14.6%。特 别地,运输费用率在近年来逐年下降,体现中国物流的运输效率逐渐提升。另一方面,美国的物流费用率近年来均处于 7.5%-8%之间,意味着中国仍有较大的提升空间。由此,发展改革委、交通运输部于《国家物流枢纽布局和建设规划》中 提出了到2025年中国社会物流费用率降低至12%的目标。

公路运输是我国货运的主体,且近年来比例逐年升高,在2018年达到76.8%,大幅高于美国~65%的比例,而铁路运输量 比例则明显低于美国。为打造绿色高效的现代物流体系,中共中央、国务院在《交通强国建设纲要》中明确提出要优化货 物运输结构,推动铁水、公铁、公水、空陆等联运发展,提升铁路、水路承担的大宗货物运输量,同时加强公路货运的治 理。由此可见,正如数字化的新零售正在逐步颠覆传统零售,我国物流业的发展也将迎来深刻的变化。

以制造业为例,环环相扣的物流链条覆盖了原材料的入场物流、生产环节的场内物流到产成品触及终端消费者的末端配送。 自动化为场内物流效率与配送中心仓储管理效率的提高提供了基础,仓运配一体的供应链服务无论在生产制造环节还是消 费品环节都正在成为趋势。我们从承运、撮合、仓储及物流园区、物流技术、物流延伸服务等大角度划分并选取了行业的24个细分子行业,通过六维 评价体系,对各个子行业进行投资价值的评估,从而选出主要投资赛道。零担物流在生产端满足生产端柔性化生产和碎片化订单对于运输环节的需求,在消费端则是快递业务的延伸,价值主张较 强。行业总体规模化能力较弱,其中直营的网络模式在分拨、运输、末端网点均需要持续投入,规模化能力很弱;加盟的 网络模式可快速进行末端网点的复制,但货物大多非标准,规模化能力一般;专线模式多为点对点运输,线路依赖性强, 规模化能力很弱。此外,专线型进入门槛低,网络型在全国网络建设上的壁垒高,因此行业总体进入壁垒一般。

")

标签: 物流行业报告

相关文章

eVTOL商业化之路需要低空基础设施的持续完善和低空智慧空管网络的建设。 我们曾在低空经济深度报告《eVTOL 产业发展的 5 个核心问题》提出,eV...

2025-01-08 102 物流行业报告

引用民航局副局长的数据,2023年我国低空经济规模已经超过5000亿元,2030年有望达2万亿元。从不同省市的产业规模来看,上海、河南等 均将目标定在...

2024-12-12 168 物流行业报告

从政策层面来看,中国在低空经济政策层面已经形成了从中央到地方的多层级政策 体系,这些政策聚焦于低空飞行保障体系建设、低空制造业发展、低空飞行应用场 景...

2024-12-06 125 物流行业报告

最新留言