中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

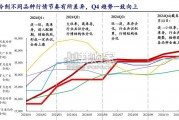

丙烷是大体量的全球贸易品种,17 年全球贸易量就达到约 6000 万吨,来源也相对丰富,基本不用 担心单一供应商的风险。丙烷的用途主要是燃料和化工,作为燃料时与天然气(甲烷)相比使用场 景更为零散化,与成品油更接近,所以轻烃在需求端与原油有比较强的替代性。但原油无论是燃料 还是化工的适用性还是明显好于轻烃,如石脑油裂解产品除了烯烃以外还有非常重要的芳烃,这也 导致轻烃相对原油本身就要保持一定的折价。然而从近十年的数据来看,丙烷相对油价的价格优势 在不断扩大,丙烷化工的盈利也随之持续向好,这背后的原因非常值得分析。

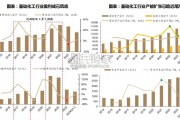

丙烷绝大部分是从天然气凝析液(NGL)分离得到,在 NGL 中大约占 20%左右。根据统计,08- 18 年全球 NGL 产量从 7212 千桶/天增长到 11557 千桶/天,累计增长超过 60%;而原油则从 75857 千桶/天增长到 83161 千桶/天,累计增长不到 10%。虽然 NGL 的体量远小于原油,但是产量增速 却大大超越。当一种产品(丙烷)在需求端的适用范围弱于另一种产品(原油),但供给增速却一 直更高的情况下,这种产品的价格就必然持续走弱。根据我们的跟踪,除了 17 年有一次反弹以外, 丙烷的相对价格基本一直处于下行趋势之中,从 2010 年年均 8.82 降低到 2019 年年均 6.53(截 止当前)。这意味着当布伦特油价稳定在 60 美元/桶时,2019 年丙烷化工生产一吨烯烃的成本比 2010 年下降了 165 美元;如果油价稳定在 100 美元/桶,那原料成本能下降 275 美元。 丙烷来自于 NGL,而 NGL 的来源在常规与非常规油气田中差别较大,常规资源主要是气田伴生 NGL,非常规(主要指美国)则油田与气田都有。从历史产量关系可以看出,美国 NGL 产量与原 油和天然气产量都高度相关,而美国以外地区 NGL 产量与天然气产量相关度更高。这意味着在美 国原油与天然气共同驱动了 NGL 供给增长,在美国以外地区则主要是天然气在驱动。那么按照这 样的推论,虽然过去十年美国贡献了全球丙烷增量约 60%,但实际上美国只是使丙烷化工企业获 得了更可靠的原料供应,对于丙烷相对价格走弱并没有太大贡献。所以只要美国以外地区天然气供 给增速高于原油供给增速,那丙烷的相对比价优势就将继续维持,甚至进一步扩大。

我们认为未来天然气供给增速能否持续高于原油增速可以说是一个显而易见的问题。从环保角度 看,提升一次能源中天然气的消费占比是全社会的长期目标,因此所有人对于天然气消费都有比较 好的展望,这也刺激开采商持续投资天然气资源。而且原油由于体量过大,供给变化的影响因素非 常复杂(特别是美国以外地区),在过去十年累计增长仅 9.6%的情况下,价格中枢还从 100 美元 /桶降低到 60 美元/桶,我们认为未来供给增速大幅提升的可能性微乎其微。根据 BP 发布的 2019 年全球能源展望,认为未来全球一次能源中原油的消费几乎没有增长,而天然气则将继续快速提升, 最终到 2040 年两者的消费占比达到非常接近的水平。因此我们判断,从相对供给角度看,丙烷对 于原油的价格优势还有望进一步扩大。

")

标签: 化工行业报告

相关文章

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 87 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

生物燃料泛指由生物质组成或转化的固体、液体或气体燃料。它是可再生能源 开发利用的重要方向,具有良好的可贮藏性和可运输性,可提供可替代石油的液体 燃料。...

2024-12-31 46 化工行业报告

艺术涂料的发展,有助于推动建设美丽中国。艺术涂料能够营造丰富多样的空间风格,从简约现代到古典奢华, 从温馨舒适到时尚前卫,满足不同人群对居住环境的个性...

2024-12-26 56 化工行业报告

最新留言