[Download]资源名称:播客营销白皮书(47页)...

2025-01-16 76 电商及销售报告

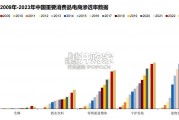

便利店兴起于日本,是经济发展后超市行业的细分形态。连锁零售便 利店的特征以区域化、分散化经营特点为主。不同品牌、不同区域的 连锁便利店所采取的企业战略各有差异。 根据日本经济产业省及日本国家统计局的数据显示,2018年日本便利 店销售额约12万亿日元,占零售总销售额比重约8.3%,比肩大卖场( 同期日本超市销售额约13万亿日元),约为百货两倍,人均占有量约 2,235人/店;2010-2018年销售额年复合增长率约5%,亦为三种业态 最高。 对比国内市场,从国家统计局和中国连锁经营协会(CCFA)的数据显 示,2018年,中国便利店实现销售额2,264亿元,门店数量超过12万 家,行业增速达到19%。单店日均销售额接近5,300元,较去年同期增 长约7%。

在全国各省市自治区及港澳台地区中,超市百货形态与便利店相互夹 杂,业态重叠度高。尤其在以京东、苏宁、天猫分别发展三四线城市 的零售业态后,京东便利店、苏宁零售云、天猫小店和阿里零售通逐 渐渗透至下沉市场,拥有1000种以下SKU的百货形态传统夫妻店逐渐 被同化至便利店的讨论范畴内,主流城市由于日系便利店先入为主的 早期教育,使得便利店密度网越来越大,与超市百货形态并存,呈层 状分布。 区域化呈现规模化效应,一线城市及省会城市门店品牌数量多,差异 化相对较小,门店运营策略和辐射人群画像决定单店销售额。其中, 上海、北京、广东、台湾地区渗透率极高,核心商圈或大流量社区地 带便利店品牌在5~10个,门店数量保持在10~25个,单店销售额范围 在5,000~20,000元。

日系便利店在中国市场的进入时间要追溯到1992年的7-ELEVEn,随 后,以LAWSON和全家先后在上海等连锁便利店落地为竞争态势为纽 带全面拓展。 现如今,在台湾、上海和北京,便利店的城市密度逐渐扩大,城市之 间的便利店品牌颗粒度高,日系便利店集中地在一线城市的核心商业 圈,以高毛利的快餐鲜食和树立自有品牌为突破口。主要原因在于快 餐鲜食商品的单品盈利能力强,但对门店管理要求高,供应体系标准 需要更成熟的体系。三大日系便利店拿到的数据发现,三大日系便利 店,尤其是领头的7-11,鲜食和速食及日配商品,业绩占比已经占到 惊人的80%以上。

")

标签: 电商及销售报告

相关文章

服务消费成为扩大消费的主要动力,2024H1 服务消费支出占比达到 45.6%,预 计 2030 年将提升至 50%以上。2023 年 8 月份开始,...

2025-01-14 148 电商及销售报告

随着永辉超市学习胖东来门店调改引发市场较高关注,零售业态正在发生变 革。本篇文章是我们研究零售变革系列报告,旨在研究目前前置仓赛道的布 局、探究叮咚买...

2025-01-11 87 电商及销售报告

中国零售渠道结构:电商占比从2009年的0.4%提升至2023年36%,分品类看不同产品渗透率差异较大。 我们发现,商品属性(即时消费强、供应链要求高...

2025-01-11 46 电商及销售报告

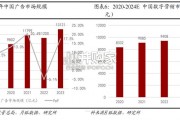

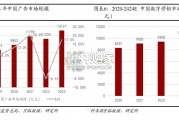

数字营销成为带动广告市场增长的核心力量。在近几年,我国广告市场规模呈现飞速 增长,根据国家市场监督管理总局数据显示,2023年全国从事广告业务的事业单...

2025-01-10 58 电商及销售报告

数字营销成为带动广告市场增长的核心力量。在近几年,我国广告市场规模呈现飞速 增长,根据国家市场监督管理总局数据显示,2023年全国从事广告业务的事业单...

2025-01-08 52 电商及销售报告

最新留言