下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 15 化妆品行业报告

行业突出的基本面也带动了二级市场相应板块的靓丽表现,而在我们此前的系 列报告中,也着重针对本土品牌端企业在新时期下的销售模式,品类策略及品 牌定位等层面作了详细的研究分析,但随着化妆品产业链公司资本化进程不断 加速,未来行业上中下游各环节的投资机会也将逐步得到市场的重视,。因此, 本文我们将重点从产业链的角度进一步探析化妆品行业各环节的投资机会。 化妆品产业链概览:生产端—品牌端—渠道经销/代理—终端渠道 从原料、包材到最终的终端消费者,化妆品的产业链主要可以分为生产端、品 牌端、渠道经销/代理以及终端零售。

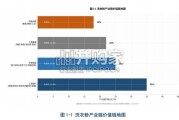

综合根据我们的产业调研以及和公司沟通来看,产业链价值分布中,品牌方价 值相对最大,主要由于其品牌力产生的溢价;其次是渠道方,提升规模优势以 及连锁化能够带来渠道信赖度;最后是生产制造环节,需要凭借着稳定优异的 生产能力获得品牌方的信赖。而不同环节不同的价值分布反映在财务指标上也 会有所不同,我们根据产业链各环节上市公司的财报总结如下: 1)毛利率:生产端 15%-25%,主要与企业是否参与研发及提供附加值等因素 相关;品牌方 60%-80%,主要与产品定位以及采用的销售模式等因素相关;终 端渠道方 40%-50%,主要与渠道方是否具备规模优势以及能否提供营销及物流 等附加值环节等因素相关。 2)净利率:生产端的人工生产费用占比较大,在剔除一系列费用后,净利率为 2%-10%;品牌端的营销推广费用占比最大,大约在 30%-40%,最后净利率为 10%-30%; 终端渠道方的扣点/租金和人工费用占比较大,大约 20%-30%,最 后净利率为 5%-12%。

化妆品行业研发生产是一个始于创意,经过调研及可行性分析后立项,再经过 项目规划及实施转化为成品投放市场的过程。具体流程包括研发创意、原料采 购、产品生产等。根据不同产品层次的改变,产品开发又分为新问世产品,新 产品线,现有产品线增补产品,现有产品的改进,市场重新定位型产品以及成 本减少型产品。对于发展较为成熟的化妆品公司来说,为了巩固企业在行业内 的现有地位,同时开拓更多市场,全面推进品牌的发展,需要不断根据市场变 化和公司战略规划,选择适宜的方向进行研发和生产。

")

标签: 化妆品行业报告

相关文章

下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 15 化妆品行业报告

侧柏叶/ 植物草本社媒素人帖提及率增长11.1%但电商评论 1% – 种草声量与购后反馈严重脱节 ▪ 而无硅油/ 氨基酸电商评论 > 社媒素人帖...

2026-05-06 22 化妆品行业报告

近年来,随着消费升级趋势的加速和国货自信的提升,以海龟爸爸、戴可思、贝德美、纽强等 为代表的一大批国产新锐儿童化妆品品牌迅速崛起。这些品牌通过精准的市...

2026-03-31 32 化妆品行业报告

复盘行业发展:2015-2021年,化妆品行业处于高景气度,此阶段国货品牌市场份额提升的核心驱动力来自于渠道切换下的红利释放(线下渠 道→传统电商→兴...

2026-02-18 41 化妆品行业报告

美妆赛道以护肤、彩妆为核心主线,线上营收超七成,国货品牌借助抖音抢增量,国际品牌 依托天猫、京东守基本盘。面部护理为护肤领域核心品类,国产护肤品牌逆势...

2026-01-30 49 化妆品行业报告

最新留言