身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 48 安全监控行业报告

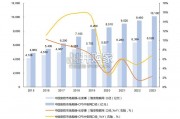

奇安信收入增速冠绝行业,硬件业务拖累整体毛利率。公司 17-19 年整体营收复 合增速高达 96%,2019 年同比增长 73.6%,增速大幅领先已经处于高速成长的安 恒信息(19 年增速 50%)和深信服(19 年安全业务增速 50%)。奇安信 2017 年 毛利率约为 75%,属于行业正常偏高的水平;随着 18 和 19 年的超速发展,公司 大型解决方案类项目增多,低毛利率的硬件采购由 17 年占营收比 2.6%提升至 19 年的 21.8%;导致公司毛利率迅速下滑,2019 年为 56.72%,低于行业平均水平。 抛开硬件产品,公司纯安全业务 2019 年营收为 24.6 亿元,依然位于行业前列; 安全业务整体毛利率三年均在 70%以上,与同行一致;安全业务营收 17-19 年复 合增速为 77%,依然大幅领先同行。从营收增速和毛利率变化来看,奇安信与天 融信最为相似,18 和 19 年收入大幅加速,同时毛利率均有不同程度下滑,也验证 了双方在大型安全项目中持续开拓。费用过高导致持续亏损,目前已逐步与行业趋同。奇安信成立后,加大对已有 产业资源进行整合和升级,人员迅速扩张,市场大力投入,导致前期费用率过 高。2019 年销售费用率已经降为 35%,接近行业平均水平。管理费用率也在 逐步下滑,但整体仍在高位,2019 年约为 15%;主要是因为公司重视内部数 字化转型,对信息化和内部安全投入较多,因此当前管理费用较高。

超高强度研发投入,奇安信并非仅仅疯狂投市场。奇安信 2019 年研发费用率 下降为 33%,依然高于同行 5 个点以上。如果剔除掉不需要投入研发的硬件产 品,公司研发费用率依然保持 40%以上,大幅领先同行。从绝对额来看,奇安 信研发费用 2019 年为 10.5 亿元,仅低于深信服的 11.4 亿元;而奇安信全部聚 焦在信息安全领域,深信服仍有部分研发需要投入到云计算领域。因此,可以 说奇安信是所有安全厂商中最重视研发的,疯狂的研发投入为其新兴安全产品 的布局打下坚实基础,同时也带来了当前的亏损。保持高增速的情况下,奇安信有望近两年实现盈利。目前公司在高市场和研发 投入下,整体呈现较大亏损。但是随着公司市场布局逐步成型,产品研发逐步 稳定,且控制硬件业务的情况下毛利率有所回升;公司管理层预计研发费用占 比将降低至 26%-28%区间,销售费用占比将降低至 30%-32% 区间,以 60%-62%的毛利率为经营目标的情况下,预计公司在收入达到 44-46 亿元时 可实现盈亏平衡,之后将实现盈利。 募投项目主要以新兴安全领域为主。奇安信本次科创板发行不超过 1.02 亿股份, 募资 45 亿元,重点投入到新兴的安全领域,如云安全、大数据、物联网、工控 领域等。奇安信致力于打造“三位一体”的新一代安全体系,因此对新兴 IT 领 域的安全投入不遗余力。

")

标签: 安全监控行业报告

相关文章

身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 48 安全监控行业报告

全球移动智能终端用户量巨大。2023 年 11 月国际电信 联盟(ITU)发布的《2023 年事实与数据》报告显示,全球 10 岁及以上人口中手机拥有...

2025-05-25 76 安全监控行业报告

分布式拒绝服务(Distributed Denial of Service, 简称 DDoS)是指将多台计算机联合起来作为攻击平台,通过 远程连接,利...

2025-05-02 73 安全监控行业报告

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 130 安全监控行业报告

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 127 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 102 安全监控行业报告

最新留言