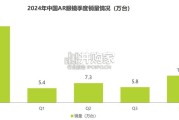

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

从竞争格局来看,我国厨电企业的市场集中度相较于白电企业,仍有一定差距,部分区域性品牌较 为强势。我们认为这主要与过去厨电行业过去的经营环境及渠道结构有关。1)受益于房地产高速增 长及厨电保有量快速提升,厨电需求被迅速激发,特别是棚改等地产政策激发三四线市场的家电需 求,催生众多小品牌;2)过去厨电企业线下零售销售比重较高,厨电产品规模小于白电,品类相对 单一,厨电企业基于成本规模效益考虑对渠道的投入力度不及大家电品牌,为中小厨电品牌提供了 生存空间;3)电商崛起之后,线上零售端壁垒较弱,市场集中度低杂牌较多,为具有一定性价比的 品牌提供了优渥的生存环境。在房住不炒的背景下,房地产爆发式增长的时期或已成为过去,站在当前时点,我们如何看待厨电 行业的增长前景?行业竞争格局是否会有新的变化? 行业需求端: 1)短期来看,2016 年后住宅新开工与竣工面积增速的背离差仍有待弥补,2020 年突如其来的疫情打 断了地产竣工的节奏,随着疫情影响的逐步缓和,竣工逻辑回归将带动厨电短期需求的回补。 2)长期来看,我国传统厨电产品仍有较大的渗透空间,特别是城镇化率提升有望带动农村居民家庭 对油烟机的需求。更新需求占比将逐步提升。按照行业数据,亚洲地区对于油烟机产品的使用寿命 在 13-14 年,过去 10 年房地产红利带来的厨电需求产品,逐步进入替换周期当中,随着厨电产品的 技术迭代、居民消费水平的提高及旧城改造等计划的落地,有望进一步加速厨电产品的更新换代。

在更新需求及新厨电品类尚未成长为厨电行业主要需求构成时,渠道结构变化带来的行业结构性调 整更为市场关注,行业竞争格局的变化,成为中短期内市场主要的讨论问题。 目前厨电行业渠道正经历着由 C 端主导向 B 端逐步推进的变化,如精装房渗透率提升带动的工程渠 道占比提升、家装产业链逐步完善推动的创新渠道需求的增长,以及零售平台渠道下沉力度的进一 步推进,带动厨电品牌的纵向渗透及行业整合。渠道结构的变化对行业的竞争格局会带来直接的影 响,龙头品牌产品力、品牌力等优势有望加速行业集中度的提升。 工程渠道中房开商对于供应商部品采购流程及决策流程较长,对于供应商的评价标准体系较为复杂, 涉及资质、服务能力、响应速度、账期能力、资金能力等多个方面,龙头竞争优势更为突出。 新零售模式中品牌方将产品发货至平台,加盟商采用代客下单的方式在线上的京东商城完成交易, 产品由平台从厂家采购直接销售至消费者,加盟店店主无需提前备货占用资金流,有效提高坪效, 通过搭载零售平台下沉门店,厨电龙头有望实现地毯式区域渗透,对区域性品牌进行了有效收割。 1.3 估值处于较低水平,提供布局良机 进入 2018 年商品房销售面积增速下行,2020 年受新冠疫情影响,房地产竣工进程放缓、且线下门店 客流减少,厨电工程端及线下零售端(约 70%收入占比)受到影响,对行业需求产生一定影响,行 业估值处于历史较低水平。在需求向好的作用下,行业估值有望向上修复,配置价值逐渐凸显。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 19 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言