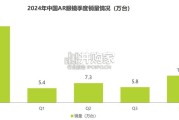

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 3 电子行业报告

时序已至新年,回顾 2020 年面板产业波澜起伏。一季度面板的涨价态势为疫情所阻,大尺 寸价格 6 月见底,随后涨价便成为了下半年的主旋律,上市公司京东方及 TCL 科技的业绩 潜力也在 Q4 彻底兑现。 在这辞旧迎新之刻,我们放眼 2021 年,面板产业仍精彩纷呈。短期看面板价格涨势仍未休, 长期看供需格局持续转好。我们在本文中总结了 TV 及 IT 面板的产业及投资逻辑,以供各位 投资者参考。 1、TV 面板:短期来看,我们认为淡季不淡的情况主要由上游物料短缺以及下游终端厂商补 库存需求旺盛两方面因素共同决定。通过对上下游意外事件及最新产业数据进行分析,我们 认为上游物料短缺将持续至三季度,而下游可见的补库存需求也将持续至二季度,因此面板 供不应求的状况短期内仍然难以缓解。

展望 2021 全年,供不应求仍是主旋律。供给端,综合三星产能收缩和陆厂产能扩张情况, 我们预计 2021 年全球大尺寸产能将增长 734 万平方米/年,同比增加 4.1%。需求端,大尺 寸化将继续推动 TV 面板需求旺盛,根据 Omdia 预测,2021 年 TV 平均尺寸将成长 2 英寸, 达到 49 英寸,带来 8.7%的面积需求增长。 2、IT 面板:我们预计 IT 面板将在 2021 年呈现出供需两旺的格局,价格也有望在 21 年全 年保持强势,为面板厂带来业绩释放空间。需求端,居家办公/在线教育趋势仍将延续。 TrendForce 预计,2021 年全球笔电出货量有望达 2.17 亿台,年增速 8.6%。群智咨询预计, 2021 年全球显示器出货量为 1.44 亿台,同比增长 3%。供给端,面板厂新增 IT 产能十分有 限。根据 Omdia 最新数据显示,2021 年笔电面板规划产能预计 2.32 亿片,年增速 2%;显 示器面板规划产能预计为 1.73 亿片,年增速 5%。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 3 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 18 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言