家庭现金流管理,目的不在于怎么管理好钱,而是怎么 管理好人生。家庭现金流管理,不是简单地积累一笔财富, 而是针对未来可能发生的资金流出,做好长期的、持...

2024-02-13 77 消费者及人群研究报告

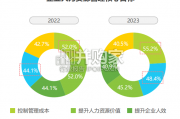

我国人力资源行业于 1978 年 改革开放后初现萌芽,相对发达国家起步较晚,目前尚处于高速成长期。中国大 陆人力资源解决方案市场于 2014 年至 2018 年稳健扩展。就营收统计, 其市场规 模由2014年的人民币698亿元增加至2018年的人民币1,628亿元,CAGR为23.6%, 而预期市场规模将于 2023 年达至约人民币 4,218 亿元,主要原因是政府的有利政 策和人力需求不断上升。大陆地区业务的需求在不断上升,对大陆地区龙头企业 有较大盈利增长驱动。 市场竞争格局分散。大中华地区人力资源服务行业高度分散,不同规模及专 长领域的专业服务供应商主要在服务质量及范围、市场声誉及定价方面竞争。相 较于国际市场,国内人力资源服务行业内公司数量众多,市场高度分散。大中华 地区的人力资源解决方案市场高度分散,共有超过 20,000 家服务供应商,前五 大服务商占市场份额的 5.14%。2018 年大中华区(中国大陆、中国香港、中国澳 门及中国台湾)万宝盛华以营收规模 30.9 亿元、市占率 1.74%排名第一。而全球 人力资源服务市场格局基本稳定,“2018 HRoot 全球人力资源服务机构 50 强” 上榜企业 2017 年合计营业收入 2,017.1 亿美元,位居前五的公司依次是德科、任 仕达、万宝盛华集团、瑞可利和安德普翰,且与 2017 年榜单一致,合计营业收入 为 1,036.56 亿美元,占上榜企业总营收的 51.3%。

大中华地区万宝盛华在人力资源解决方案服务排名第一。万宝盛华早期业务 集中于港澳台地区,发展较为迅速,科锐国际在行业内也处于较为领先的位置; 大陆地区在近几年人力资源行业受政策激励发展较为迅速,国有企业优势更加明 显一点;科锐国际在大陆地区的业务水平还是比较高的,处于行业第三名。 人服行业头部集中化趋势明显。很多小公司认为成立人力资源服务公司的进 入门槛较低,原因为不需要大量资本投资。 行业内小型或新成立的专业服务供应 商经常在定价方面进行竞争。然而,进入行业内的主要门槛在于行业内客户的认 可度,人力资源服务行业的经验及声誉需要较长时间的累积。人力资源领域越来 越趋向于“一站式服务”,龙头公司有规模化优势。作为行业内较成熟的公司, 科锐国际和万宝盛华在规模化成本具有一定的优势,可以迅速取得规模化效应。

共享经济的发展促进灵工业务的增长。当人力成本上升已成事实,企业在人员编 制上会更加的精打细算,减员增效、只减不增的用人理念被很多企业所接受,而 灵活用工能够解决人力成本高涨和业务规模扩张的矛盾。以 UBER 和滴滴为代表的 互联网共享经济模式,开始在餐饮、家装、洗车、美甲、代驾、零售等行业复制, 不属于特定平台、灵活参与工作的司机、配送员、美甲技师、装修技师、洗车工 纷纷出现。实质上,这正是灵活用工的一种形式,专业的人资管理公司是参与这 一巨大市场的最佳主体。

")

标签: 消费者及人群研究报告

相关文章

家庭现金流管理,目的不在于怎么管理好钱,而是怎么 管理好人生。家庭现金流管理,不是简单地积累一笔财富, 而是针对未来可能发生的资金流出,做好长期的、持...

2024-02-13 77 消费者及人群研究报告

新全球化时代背景下,企业经营所面临的国内外环境的不确定性增强,“VUCA”(乌卡,volatility易变性、uncertainty不确定性、 com...

2024-02-06 65 消费者及人群研究报告

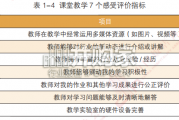

调研将院校教学分为“专业课”与“课堂教学”两个维度。结果显示,对专业课 表示满意的学生占比为 67.48%,较上一年提升约 4 个百分点;感觉一般的学...

2024-01-31 46 消费者及人群研究报告

最新留言