行业配额确定,国内供需格局翻转,形成价格利润改善空间。制冷剂是典型的政策驱动型行业,供给端虽然名义产能 明显过剩,但实际供给受到政策配额限制。经过 2...

2024-02-18 30 化工行业报告

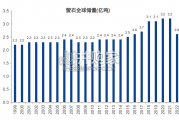

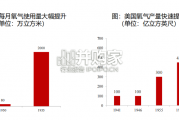

在一次能源结构中,化石能源的比重在 17 年左右达到最大值 81%,此后随着可再生能源的 快速发展,化石能源比重预计到 2040 年会逐步下降至 75%,其主体地位不会改变。其中油 气煤的发展各有不同,煤炭的需求将基本维持稳定,原油的需求会保持低速增长,而天然 气的需求则会保持相对较快的增长。 未来油气煤的地位也将发生变化,原油仍将继续保持第一大能源主体,即使地位不断下滑; 而天然气的地位将有所提升,在 2020-2030 年间逐步取代煤炭,成为第二大能源主体。根据 IEA,2017~2040 年天然气需求增速将达到 1.6%,是三大化石能源中增速最快的品种。 工业、发电、交通领域将共同驱动需求增长。亚洲市场是主要增量贡献者。 天然气的下游需求主要可以分为工业(包括燃料和化工)、发电、建筑使用(供暖等)、交 通运输等领域。未来短期内天然气的需求增长主要依靠工业带动,而中长期则是依靠工业 和电力的发展来驱动需求增长。 工业是天然气需求增长的第一驱动力,当前工业天然气消费量占到天然气总需求的三分之 一。

天然气在工业领域中不仅用来产生热量和蒸汽,还可作为生产氨和甲醇的原料。目前 天然气主要用于需要高温热能的高耗能行业,未来随着环保要求的提升,天然气也将越来 越多地应用于轻工业中。 电力行业是天然气需求增长的第二大贡献者。燃煤发电的逐步退出以及对电力的强劲需求 为后期许多发展中经济体的燃气发电创造了扩张空间。在一些电力系统中,天然气可以和 可再生能源进行搭配使用,为可再生能源的发展创造更多有利条件。 天然气的建筑使用需求主要来自于中国,其他地区对该种需求只有小幅增长。原因在于, 发达经济体在这一应用领域已经非常成熟,终端使用效率和电气化程度达到了非常高的水 平,并且在中国以外的大多数发展中经济体也没有很大的季节性供暖需求。 未来随着中国 CNG 和 LNG 燃料汽车的推广使用,天然气的运输需求在中长期也会有比较 多的增长。并且由于 IMO2020 对于船用低硫燃料的规定,LNG 在船运中的使用量也会有 所增加。

从需求的区域结构上看,未来亚洲的发展中国家,尤其是中国,将会是需求增长的最大贡 献者。近年来,亚洲新兴经济体占据了全球液化天然气进口增长的大部分,其份额从 2010 年的 13%增长到 2017 年的近 30%。中国和印度在这一增长中占了最大份额。亚洲新兴经济 体在全球液化天然气进口中的份额将进一步增长,更多国家(孟加拉国和潜在的缅甸、越 南和菲律宾)也将加入液化天然气进口国行列。目前亚洲新兴经济体平均天然气在一次能 源的消费比重不足 10%,距离全球平均的 22%仍有很大的提升空间。

")

标签: 化工行业报告

相关文章

行业配额确定,国内供需格局翻转,形成价格利润改善空间。制冷剂是典型的政策驱动型行业,供给端虽然名义产能 明显过剩,但实际供给受到政策配额限制。经过 2...

2024-02-18 30 化工行业报告

近 20 年来,国内化工行业的发展速度相对较快,对海外的供给能力也持续提升,因而近 10 年内,中国制造的部分产品在海外市场相继受到一定程度的贸易政策...

2024-02-07 46 化工行业报告

化肥全称化学肥料也称无机肥料或“合成肥料”,是一种主要由无机物组成的肥 料,通常由非生物体或无机化合物、矿物中提炼制而成。主要用途为农业生产, 能显著...

2024-02-07 38 化工行业报告

在钢铁工业中,萤石作为助溶剂具有降低难溶物质熔点、促进炉渣流动等作用; 在炼铝工业中,氟化铝作为电 解铝行业的辅助材料对降低溶质熔点和提高电解质导电率...

2024-02-04 43 化工行业报告

气体的运输和存储是塑造行业区域性和专业性的关键要素。气体的存储从最开始的气体袋、金属储罐,再到后面的钢瓶不断演 变。尽管自19世纪90年代以来对高压钢...

2024-01-24 51 化工行业报告

2022 年全年,美国原油持续维持去库存状态,美国持续释放战略库存以提高原油供应抑 制油价,美国原油战略库存跌至近 39 年最低点(1983 年 12...

2024-01-12 98 化工行业报告

最新留言