[Download]资源名称:商用密码应用安全性评估报告(2024版,402页)...

2024-03-01 47 安全监控行业报告

全球视野下的网络安全估值体系:从全球市场网络安全产业发展 阶段来看,从 90 年代初期的商业化到现在已经发展了近 30 年的时间, 全球网络安全行业,特别是美国等成熟市场目前已进入平稳增长阶 段,整体增速约 8-10%之间,但同时包括我国在内的新兴市场仍保持 快速增长,平均增速在 20%以上。由于中美资本市场上市条件的差异, 美股的网络安全公司中既包括 Symantec(已改名 Nortonlifelock), Check Point 这类增长较为平稳的龙头厂商,也包括在最近 10 年发展 起来的行业中坚力量 Palo Alto Networks、Fortinet、Proofpoint 等,以 及代表了未来网络安全行业新业态的 SECaaS 新贵 Crowdstrike、Okta、 Zscaler。全球网络安全产业呈现出非常多样化的特点,企业自身所处 的成长阶段决定了对估值方式的选择。

外资行估值方法参考:对于美股网络安全公司的估值而言,市销 率模型(PS、EV/sales)是最常用的估值指标,其中 EV/sales 相较于 PS 更为常用。EV(Enterprise value,企业价值)=股票市值+付息负债 –现金,考虑了公司的债务和账上现金之后对公司价值的计算,在口 径上更加严谨,但同时在 PS 使用上更加简便。此外 PE,EV/EBIT, EV/EBITDA、FCF 等也是常用的估值方法,但适用范围要小于市销率 模型。

A 股网络安全公司估值方法:目前 A 股网络安全板块已有近 20 家的左右上市公司,基本上以行业头部厂商为主,业务模式较为成熟, 因此目前最常用的估值指标主要是 PE。而市场目前对于一些正处于 快速成长期的新兴安全厂商如安恒信息等,参考美股的估值方法,对 其使用 PS 来进行估值的接受度正在不断提升。随着科创板的推出, 未来将会有更多新兴的网络安全公司登录资本市场,可以预见未来对 估值方式的选择也将更加多元化。 但与其同时,由于国内的安全厂商在商业模式上和美股的安全厂 商也存在一定差异,因此在估值方法上并不能简单套用:1)国外头 部安全厂商主要为安全产品提供商,标准化程度较高,国内头部安全 厂商大多为安全产品提供商以及安全服务和解决方案提供商的结合, 定制化属性更强;2)国内安全市场对 SECaaS 的接受程度仍然处于较 低水平,目前 A 股市场并未出现真正意义上的 SECaaS 标的,并未出 现商业模式的本质变化。

")

标签: 安全监控行业报告

相关文章

大模型/生成式AI对于网络安全行业的影响与其他行业有所不同,AI不仅仅是对于安全产品形态本身带来改变 (防御视角),而且能够通过大幅降低了安全攻击的门...

2024-01-25 70 安全监控行业报告

XDR平台可以跨区域收集来自多种安全设施的检测数据,并对其进行统一的集成、关联和上下文等事件化分析,以全局视角进行威胁研判,从而获得更准确和全面的检测...

2024-01-06 95 安全监控行业报告

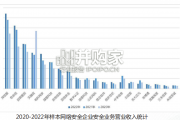

选取26家网络安全上市企业中的20家作为分析样本。样本企业在2022年的收入占国内网络安全市场份额达到65%,在一定程度 上可反映网络安全企业总体经营...

2023-11-07 99 安全监控行业报告

网络可视化是指利用人类视觉感知系统,将网络数据(包含 但不限于网络的物理链路、逻辑拓扑、运行质量、协议标准、 流量内容、用户信息、承载业务等信息)以图...

2023-09-18 92 安全监控行业报告

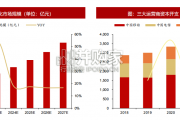

根据华经产业研究院数据,2022年中国网络可视化行业市场规模约为305.1亿元,同比增长6.14%,预计2027年市场规模达到 886.17亿元,对应...

2023-09-07 77 安全监控行业报告

最新留言