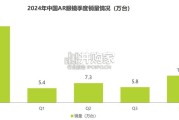

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

在过去几年高速增长的情况下需求出现收缩。 • 互联网客户和传统客户倾向采用的高规格服务器推动了平均售 价的增长。 • 随着AI受到越来越多的关注,推出了更多的GPU服务器。 • 由于中美贸易战,一些下游需求基于谨慎,部分订单被推迟到 19Q4。从行业需求带来的收入 来看,前三大的:互联 网、政府、通信占市场 七成。互联网与政府需 求带来的收入略微下降。 但通信、金融、制造业 方向的收入有明显提升。

互联网、政府、通信为前三名。其中,互联网和政府都有一定程度的下降。主要原因为高速增长后的需求收缩。但金融行业和 制造业表现出了高出货增长率。分别为23.4%和14.9%。 随着云计算,物联网等新技术的兴起,全球IP流量以可观的速度增长。据思科新发布的报告,从2015年到2020年,全球IP流 量年增长率达22%。截止2017年全球商用与消费领域IP流量达到121.69EB/月,是2012年的近3倍,数据处理需求到2020年 将增加20倍。流量的爆发意味着数据量的爆发,那么就需要大量的服务器来支持,服务器的需求也因此被推动上升。数据流 量爆发会继续推动服务器出货持续增长。数据和流量的爆发是现在信息化变革的必定结果,5G的建设也将继续带动数据量因 而也带动服务器需求的增长。

从互联网公司在服务器方面的市场规模来看,TOP五 家互联网巨头占比逐年上升。二线如字节跳动、快手 都是增量。 • 阿里云近日宣布未来3年再投2000亿,大超市场预期。 用于云操作系统、服务器、芯片、网络等重大核心技 术研发攻坚和面向未来的数据中心建设。 • 互联网厂商存在很快的替换周期。比较关心ROI,不 关心绝对价值,当产出能耗比低于新平台的一个值的 时候,就会考虑要切换新平台。所以CPU的替换周期 一般来说是在2-4年之间,而大部分商用CPU的更换周 期是3-5年 • 数据中心服务器存在显著的规模效应。规模效应的存 在也让购买服务器的单价随着数量的增加而降低,服 务器目前仍是数据中心最大的成本。无论是国外企业 进驻国内,还是规模效应等动因使数据中心建设成本 减少,未来BAT还会更多投入建造数据中心,服务器 需求在未来几年内也会随之增长。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 18 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言